|

Nova Tábua dá mais segurança aos Planos

Cálculo das reservas para cobrir benefícios leva em conta maior longevidade dos associados

Uma das medidas que estăo sendo

implantadas com recursos decorrentes do superávit é a troca da tábua de mortalidade. Mas o que isso significa?

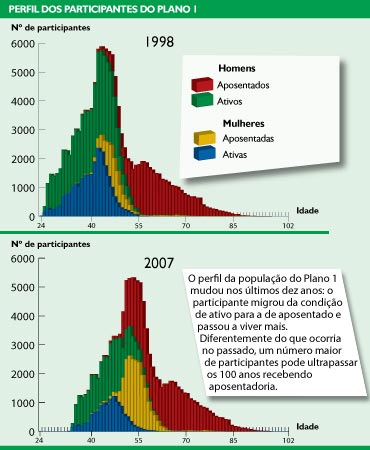

O Brasil tinha uma populaçăo com mais jovens que adultos, mas, com o aumento da expectativa de vida, o quadro

vem mudando nas últimas décadas. Essa mudança também é percebida na PREVI. A diferença é que, como ocorre com

outros fundos de pensăo, a longevidade aqui é ainda maior do que o conjunto da populaçăo brasileira. Esse fato

é explicado pelos salários, condiçőes de trabalho e de descanso, planos de saúde etc. que propiciam longevidade

maior aos empregados de empresas que oferecem previdęncia complementar, como o Banco do Brasil. Uma das medidas que estăo sendo

implantadas com recursos decorrentes do superávit é a troca da tábua de mortalidade. Mas o que isso significa?

O Brasil tinha uma populaçăo com mais jovens que adultos, mas, com o aumento da expectativa de vida, o quadro

vem mudando nas últimas décadas. Essa mudança também é percebida na PREVI. A diferença é que, como ocorre com

outros fundos de pensăo, a longevidade aqui é ainda maior do que o conjunto da populaçăo brasileira. Esse fato

é explicado pelos salários, condiçőes de trabalho e de descanso, planos de saúde etc. que propiciam longevidade

maior aos empregados de empresas que oferecem previdęncia complementar, como o Banco do Brasil.

Para um fundo de pensăo, é fundamental acompanhar a evoluçăo dessa expectativa de vida de perto e adotar uma

Tábua de Mortalidade que reflita as probabilidades de vida ou de morte das pessoas. Esse instrumento é que permite

ao atuário avaliar a quantidade de anos a serem vividos pelas pessoas do grupo e, com essa informaçăo, definir o

montante de recursos necessário para pagar aposentadorias e pensőes nesses mesmos anos futuros. Em outras palavras,

dependendo da tábua utilizada, o compromisso financeiro do fundo de pensăo aumenta ou diminui. A PREVI acabou de

adotar uma nova tábua para o Plano 1 e o PREVI Futuro, cuja média de expectativa de vida para homens é de cerca de

87 anos e, para mulheres, de 90 anos, maiores do que as da tábua anterior.

Mudança faz reserva aumentar

Mudança faz reserva aumentar

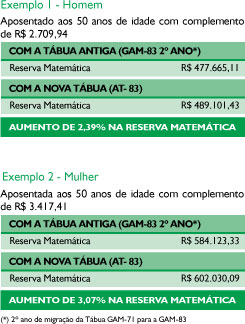

A tábua foi trocada antes do prazo legal, num momento em que o superávit podia cobrir o custo decorrente da elevaçăo

da reserva matemática (projeçăo dos compromissos) do Plano 1. O Conselho de Gestăo de Previdęncia Complementar (CGPC)

estabeleceu em março de 2006 qual seria a tábua mínima a ser usada pelos fundos de pensăo, ou seja, determinou o nível

mínimo de longevidade a ser adotado para pagamento de renda de aposentadoria e de pensăo. A mudança representou

acréscimo de R$ 1,26 bilhăo nos compromissos do Plano 1 com o pessoal da ativa, aposentados e pensionistas. Esse montante

foi coberto com recursos provenientes do superávit. Compare o aumento das reservas nos exemplos ao lado.

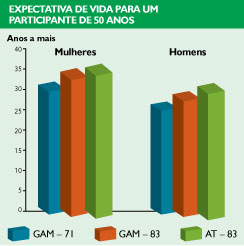

A nova tábua é conhecida por AT-83. AT săo as iniciais de Annuity Table, riscos de morte para determinada populaçăo,

e 83 é o ano em que foram levantados os dados populacionais para cálculo. Pela nova tábua, os participantes do sexo

masculino que hoje tęm 50 anos de idade văo viver mais 31 anos em média; já as participantes do sexo feminino, 35 anos.

Historicamente, as mulheres vivem mais que os homens.

Longevidade monitorada

Longevidade monitorada

Os atuários da PREVI monitoram permanen- temente a evoluçăo da longevidade dos participantes. Esse estudo permite que seja

identificada previamente a necessidade de mudança de tábua: ou por uma que implique mais anos a serem vividos pelos

participantes ou por outra que aponte na direçăo contrária. Mais anos implicam maior volume de reservas matemáticas a

ser acumulado para pagamento de aposentadorias e de pensőes.

Os atuários da PREVI monitoram permanen- temente a evoluçăo da longevidade dos participantes. Esse estudo permite que seja

identificada previamente a necessidade de mudança de tábua: ou por uma que implique mais anos a serem vividos pelos

participantes ou por outra que aponte na direçăo contrária. Mais anos implicam maior volume de reservas matemáticas a

ser acumulado para pagamento de aposentadorias e de pensőes.

Esse estudo profundo da populaçăo tem sido feito a cada cinco anos, com base no levantamento da quantidade de pessoas

que morreram no período, por faixa etária e por ano. Há alguns anos, a PREVI constatou a necessidade de mudar a Tábua

GAM-71 para a GAM-83. A média de expectativa de vida da GAM-71 era de cerca de 82 anos para homens e de 87 para mulheres.

Já a GAM-83 tinha uma média maior: cerca de 84 anos para homens e 89 anos para mulheres. Tal mudança ocorreu em dezembro

de 2005, de modo a atender tanto ŕ necessidade biométrica das populaçőes quanto ŕ Resoluçăo CGPC 11, de 21/8/2002. Agora,

a PREVI está mudando novamente e adotando a AT-83.

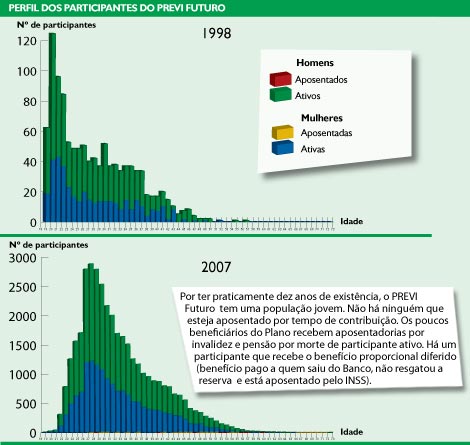

Participante do PREVI Futuro também vive mais

A expectativa de vida do pessoal do PREVI Futuro é a mesma da populaçăo do Plano 1. Embora o Plano tenha um contingente

populacional com perfil mais jovem, as condiçőes de trabalho e de descanso, plano de saúde, salário etc. săo semelhantes.

É por essa razăo que a PREVI já implantou a Tábua AT-83 no Plano 1 e irá adotá-la no PREVI Futuro.

Como os planos 1 e PREVI Futuro pagam benefícios vitalícios, em caso de aumento da expectativa de vida dos participantes

as implicaçőes săo as mesmas. Ou seja, a projeçăo dos compromissos (reserva matemática) aumenta com a adoçăo da nova tábua

tanto para um Plano como para o outro.

Os Planos por Contribuiçăo Definida, quando puros, ou seja, quando a renda de benefício ao final da vida laboral é paga

em quotas ou por tempo certo, a Tábua de Mortalidade năo tem importância, uma vez que o fundo de pensăo năo assume qualquer

responsabilidade pela alta ou baixa longevidade de seus participantes. A PREVI, entretanto, năo pratica esse tipo de

benefício. O PREVI Futuro, embora seja por Contribuiçăo Definida na fase laboral, na fase pós-laboral ele é por Benefício

Definido, isto é, a longevidade (alta ou baixa) do participante tem implicaçăo direta no montante de sua reserva matemática.

|