Contas para se aposentar

Um roteiro do que o participante do Plano 1 precisa saber para ter uma aposentaria melhor

Com o passar do tempo, naturalmente os participantes se aproximam da aposentadoria. O corre-corre da vida pode adiar a reflexão sobre o assunto, mas é necessário encontrar espaço para começar a se planejar, principalmente em relação à parte financeira, um dos aspectos envolvidos. Um ponto de partida é prestar mais atenção na carreira durante os três anos anteriores à aposentadoria. É esse período que conta no cálculo do complemento do pessoal do Plano 1.

Mas como saber se esses três anos finais já chegaram? Em muitos casos, o valor máximo do complemento de aposentadoria é obtido quando o participante já tem condições de se aposentar pela integral do INSS (homens precisam ter pelo menos 35 anos de contribuição e, mulheres, 30) e completar 30 anos de contribuição à PREVI. Portanto, ao menos três anos antes, comece a consultar periodicamente o simulador de aposentadoria do site. O ideal é tirar o seu simulado todo mês e acompanhar a variação dos valores.

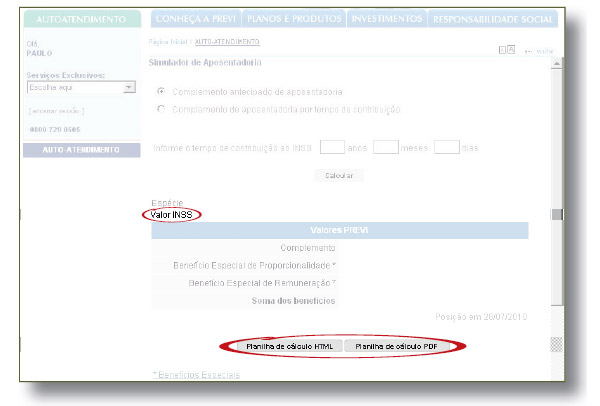

Site simula o valor do complemento

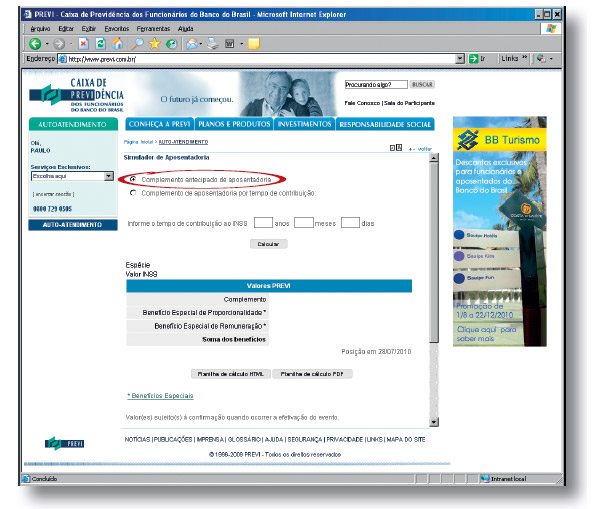

Qual seria o valor do complemento da PREVI caso você se aposentasse hoje? Entre no Autoatendimento do site, clique em Simulador de Aposentadoria e veja quanto a PREVI pagaria. Você também pode simular o valor do benefício da Previdência Oficial (INSS) e ter uma noção da soma dos dois. É aconselhável usar o Simulador todo mês, porque esses valores variam de um período para outro em função de fatores como inflação, reajuste salarial, comissionamento ou perda de comissão. Lembre-se de que são valores referentes àquela data de cálculo, podendo variar até a data da efetiva aposentadoria. Também leve em conta que o simulado mostra valores brutos, sem descontos obrigatórios como Cassi e Imposto de Renda.

Há dois tipos de simulados: Complemento de Aposentadoria por Tempo de Contribuição e Complemento Antecipado de Aposentadoria, os benefícios mais requeridos pelos participantes. Adiferença básica entre eles é que o Complemento de Aposentadoria por Tempo de Contribuição simula também o valor a ser pago pelo INSS, pois, neste caso, os dois benefícios são concedidos ao mesmo tempo.

Clique em Complemento Antecipado de Aposentadoria

- O simulador informa o valor inicial do complemento para quem já completou 50 anos de idade. Para quem é mais jovem, o sistema faz as contas considerando que o participante já chegou aos 50 anos. - O simulador informa o valor inicial do complemento para quem já completou 50 anos de idade. Para quem é mais jovem, o sistema faz as contas considerando que o participante já chegou aos 50 anos.

- Não é fornecido pelo simulador o valor a ser pago pelo INSS, uma vez que o participante tem direito ao Complemento Antecipado de Aposentadoria da PREVI mesmo sem satisfazer as condições para se aposentar pelo INSS. Por essa razão, deixe em branco os campos referentes ao tempo de contribuição ao INSS (anos/meses/dias);

- Para começar a receber o Complemento Antecipado de Aposentadoria, o participante precisa ter no mínimo 50 anos de idade, cumprir a carência de 180 contribuições mensais à PREVI e rescindir o vínculo empregatício com o Banco. Não é necessário estar aposentado pelo INSS.

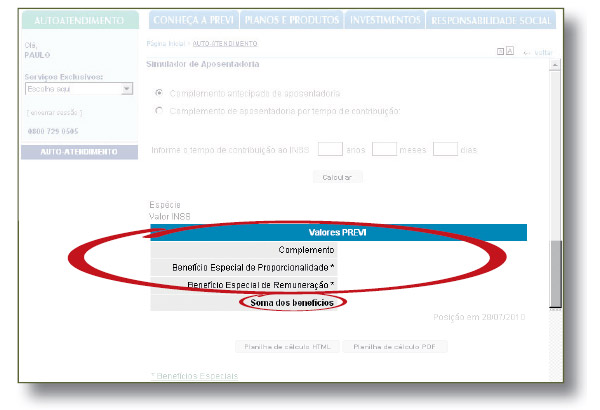

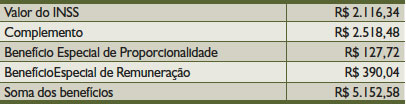

- O simulador também informa os valores relativos aos chamados Benefícios Especiais. Gerados pelo superávit, aparecem em separado e estão discriminados pelo tipo: Benefício Especial de Proporcionalidade (para quem tem menos de 30 anos de contribuição à PREVI) e Benefício Especial de Remuneração (tem direito quem teve teto de contribuição maior que 75% da remuneração salarial nos 36 últimos salários de participação anteriores ao mês do simulado). O valor do Benefício Especial de Remuneração corresponde à diferença positiva entre o teto de contribuição de 75% e o teto de 90%. - O simulador também informa os valores relativos aos chamados Benefícios Especiais. Gerados pelo superávit, aparecem em separado e estão discriminados pelo tipo: Benefício Especial de Proporcionalidade (para quem tem menos de 30 anos de contribuição à PREVI) e Benefício Especial de Remuneração (tem direito quem teve teto de contribuição maior que 75% da remuneração salarial nos 36 últimos salários de participação anteriores ao mês do simulado). O valor do Benefício Especial de Remuneração corresponde à diferença positiva entre o teto de contribuição de 75% e o teto de 90%.

- Nem todo participante tem direito aos dois benefícios especiais mencionados. Pode ter um e não ter o outro, ou não ter nenhum dos dois.

- Na linha “Soma dos benefícios” é apresentada a quantia inicial que você começaria a receber da PREVIcaso tivesse 50 anos de idade no dia do simulado.

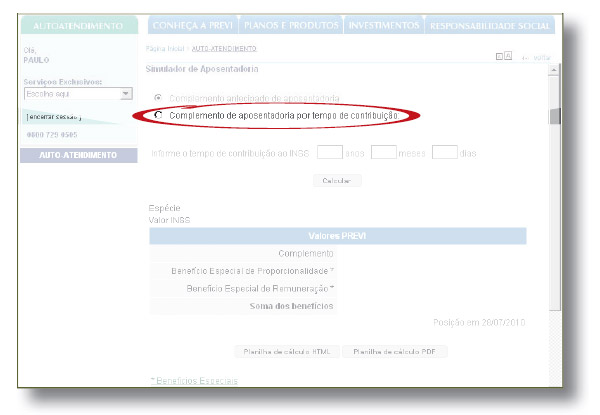

Clique em complemento de aposentadoria por tempo de contribuição

- Se você já cumpriu as exigências para se aposentar pelo INSS (pela integral ou proporcional), é preciso preencher os quadros com o tempo de contribuição em anos, meses e dias. Você deve informar o tempo total (de Banco e de outros empregos). Confira as exigências para se aposentar pelo INSS: - Se você já cumpriu as exigências para se aposentar pelo INSS (pela integral ou proporcional), é preciso preencher os quadros com o tempo de contribuição em anos, meses e dias. Você deve informar o tempo total (de Banco e de outros empregos). Confira as exigências para se aposentar pelo INSS:

Aposentadoria integral

- Homens: comprovar pelo menos 35 anos de contribuição.

- Mulheres: comprovar pelo menos 30 anos de contribuição.

- Não é exigida idade mínima, basta cumprir o tempo de contribuição.

Aposentadoria proporcional

- Homens: ter 53 anos de idade e 30 anos de contribuição, mais um pedágio adicional de 40% sobre o tempo que faltava em 16 de dezembro de 1998 para completar 30 anos de contribuição.

- Mulheres: ter 48 anos de idade e 25 de contribuição, mais um pedágio adicional de 40% do tempo que faltava em 16 de dezembro de 1998 para completar 25 anos de contribuição.

- É preciso combinar esses três requisitos: tempo de contribuição, idade mínima e pedágio.

- Se você contribuiu para o INSS fora do Banco, é necessário manter a PREVI informada desse tempo adicional. Os procedimentos para inclusão/exclusão de tempos complementares ao contrato de trabalho com o Banco do Brasil estão descritos no LIC 505.21.2.2498. O participante deve solicitar ao administrador da dependência o lançamento desses dados no sistema.

- Para quem ainda não cumpriu as exigências do INSS para se aposentar por tempo de contribuição, é melhor fazer o simulado do Complemento Antecipado de Aposentadoria, ou seja, simular somente o valor da PREVI. Se você fizer questão de simular o valor do INSS, preencha os quadros com tempo imaginário, masesteja ciente de que esse seria o benefício correspondente ao tempo informado. Sugestão de dados fictícios: 35 anos, 0 mês e 0 dia (homens) e 30 anos, 0 mês e 0 dia (mulheres).

- O simulador vai informar o valor que você começaria a receber do INSS caso satisfizesse as condições para se aposentar no dia do simulado. Para ter ideia da renda mensal como aposentado, some esse valor à quantia da PREVI (complemento + benefícios especiais).

Você pode abrir a planilha e ver sua memória de cálculo

Quem está mais perto da aposentadoria não deve se restringir à tela inicial do Simulador. É recomendável ter conhecimento do que está por trás dos números apresentados. Clique em Planilha de Cálculo. Quem está mais perto da aposentadoria não deve se restringir à tela inicial do Simulador. É recomendável ter conhecimento do que está por trás dos números apresentados. Clique em Planilha de Cálculo.

Essa planilha reúne todos os dados que entram no cálculo do complemento: tempo de filiação à PREVI, tempo de vínculo ao INSS, taxa de inflação medida pelo INPC (IBGE) e alterações no salário de participação. O valor que você receberá na aposentadoria dependerá da combinação desses fatores. Essa planilha reúne todos os dados que entram no cálculo do complemento: tempo de filiação à PREVI, tempo de vínculo ao INSS, taxa de inflação medida pelo INPC (IBGE) e alterações no salário de participação. O valor que você receberá na aposentadoria dependerá da combinação desses fatores.

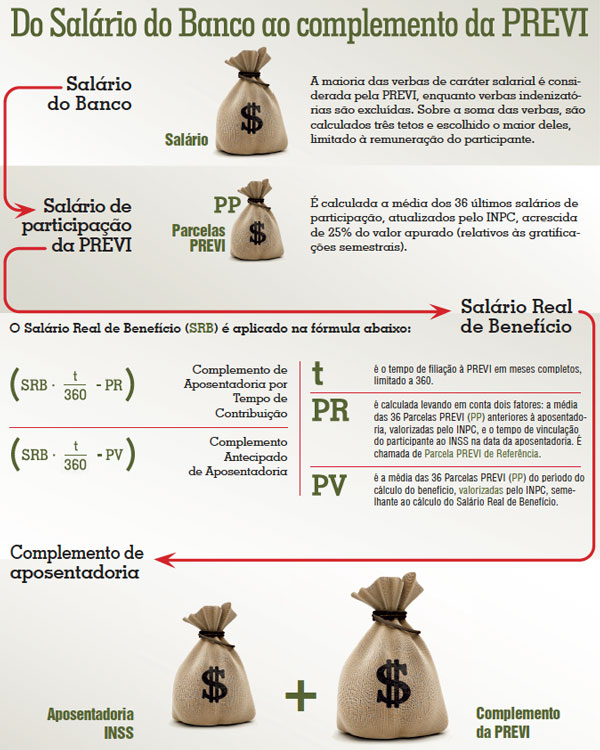

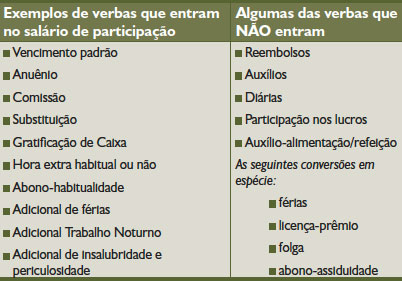

O chamado salário de participação corresponde à base de remuneração, estabelecida pelo Plano 1 para incidência da contribuição mensal. Esse salário não é igual ao salário do Banco, uma vez que nem todas as verbas do Espelho são consideradas na apuração dele. Enquanto verbas salariais entram, verbas indenizatórias e conversões em espécie são excluídas.

Salário de participação é limitado por tetos

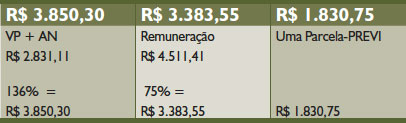

O salário de participação é limitado a alguns tetos, estabelecidos no Regulamento do Plano 1. Todo mês, a PREVI faz o cálculo desses tetos para cada um dos participantes e escolhe o maior, limitado ao valor da sua remuneração. Na prática, o teto escolhido é sempre o que mais beneficia o participante. É um valor que pode variar a cada mês, dependendo da situação de cada um. Por exemplo, um participante que ganha uma comissão num mês e, no seguinte, deixa de ganhar, vai ter salários de participação diferentes. Os tetos são:

- 136% do VP + anuênio

(somente para quem tem até 30 anos de filiação à PREVI. A partir do 30º ano de filiação, esse limite aumenta 9% por ano).

- 75% da remuneração

- Uma PP (a Parcela PREVI atualmente corresponde a R$ 1.830,75).

Na prática, a PREVI calcula os três tetos (136%, 75%, PP) e considera todo mês o maior deles, limitado à remuneração do participante. Com o uso dos superávits, foi criado um quarto teto: 90% da remuneração. No mês em que o salário de participação ficar entre 75% e 90%, a diferença entre esses dois percentuais será levada em conta para calcular o Benefício Especial de Remuneração.

|

|

Qual é o maior dos três tetos?

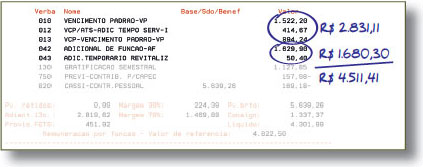

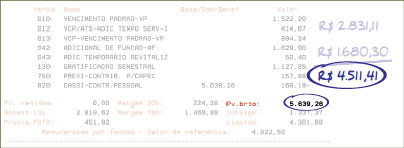

Depende do Espelho do mês. Para facilitar o entendimento, tomamos como exemplo um participante cuja remuneração é de R$ 4.511,41. Na tabela a seguir, estão calculados os três tetos. No exemplo, o maior dos tetos é R$ 3.850,30. Portanto, a PREVI considera essa quantia como salário de participação do mês.

Carreira interfere bastante

À medida que o tempo passa e o participante progride na carreira, o salário de participação vai aumentando. O melhor é que nos últimos três anos de trabalho (precisamente últimos 36 meses de contribuição à PREVI), você tenha o melhor salário de participação de toda sua carreira. Comissionamento e substituição ajudam. Portanto, procure não desperdiçar essas oportunidades profissionais durante esse período. Se você foi promovido há 12 meses e está pensando em se aposentar, o ideal é esperar mais dois anos e completar 36 meses na comissão. Mas, se no meio do caminho, sua remuneração for reduzida por fatores como descomissionamento, você pode pedir à PREVI a preservação do salário anterior à perda da comissão (veja quadro na pág. 14).

Adicional de férias também aumenta o salário de participação. Por isso, evite vender férias. Goze integralmente os 35 dias para receber todo o adicional. Por outro lado, a venda de licença-prêmio não interfere em nada. Algumas pessoas pensam, equivocadamente, que afastamento por licença-saúde pode prejudicar. Isso não é verdade. O salário de participação só diminui se durante a licença houver redução na remuneração paga pelo Banco.

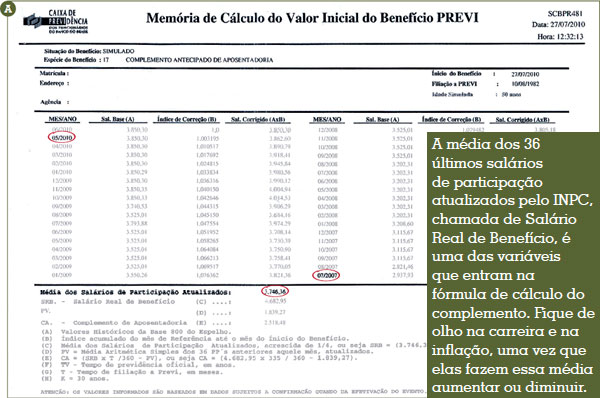

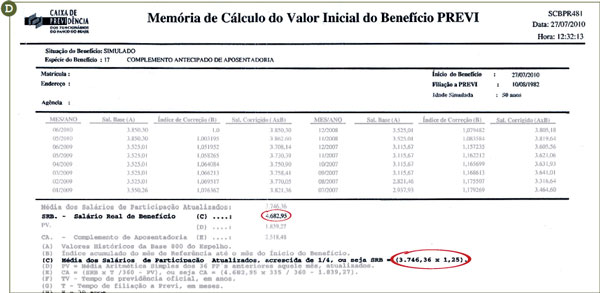

Vale o seguinte raciocínio: quanto maior o salário de participação nos três últimos anos antes da aposentadoria, maior será o valor do complemento a ser pago pela PREVI. A razão é que, na hora de calcular o complemento, é apurada a média dos 36 últimos salários de participação atualizados pelo INPC. Essa média é chamada de Salário Real de Benefício (ver imagem na pág 12 – A).

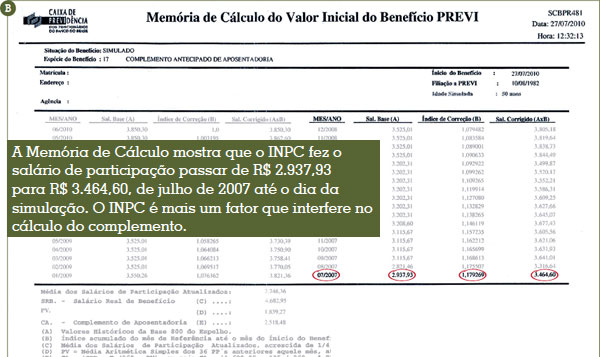

A Planilha de Cálculo do simulador mostra o salário de participação de cada um dos últimos 36 meses, listados dos mais recentes para os mais antigos. Todos são atualizados pelo INPC até o mês da simulação (ver imagem na pág 12 – B).

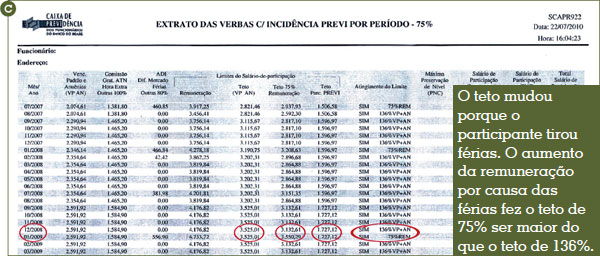

Há outra planilha que auxilia muito na compreensão da dinâmica dos tetos. É o extrato dos últimos 36 salários de participação à PREVI. Esse extrato não está disponível no site. É preciso solicitá-lo pelo 0800-729-0505. Para a maioria das pessoas, a cada mês um desses tetos (136% e 75%) pode ser maior. Nesse extrato é possível confirmar isso (ver imagem na pág 13 – C).

Gratificação semestral também entra

Depois de calculada a média, a PREVI ainda acrescenta 25% relativos à gratificação semestral. Esse acréscimo é feito porque o participante contribui sobre a gratificação semestral em separado, uma vez que o Banco também paga a gratificação semestral em verba específica.

O valor da contribuição sobre a gratificação semestral corresponde a 25% da contribuição mensal à PREVI. Dessa forma, apesar de a gratificação semestral não ser incorporada à base mensal de incidência da contribuição, ela é incluída na média, e o participante a recebe na aposentadoria, afinal contribuiu para isso.

O aposentado também recebe o 13º salário porque, enquanto estava na ativa, fez contribuições exclusivas para esse fim. O 13º é considerado salário de participação isolado, referente ao mês do seu pagamento e, por isso, não é incorporado à média, ou seja, ao Salário Real de Benefício.

|

|

|

|

|

A gratificação só é incluída no final.

No Espelho do exemplo, a remuneração adotada pela PREVI para fins de cálculo dos tetos é menor do que os proventos brutos. Ela corresponde somente a 75% dos proventos. A explicação é que os outros 25% serão somados à média. |

|

Valor a ser recebido Valor a ser recebido

O participante utilizado nesse exemplo tem 53 anos de idade e 35 anos de contribuição. Ao se aposentar, ele receberá mensalmente:

|

Preserve o maior salário de participação

Você tem até 90 dias a partir do trânsito da perda no Espelho

Uma coisa é certa: o ideal é manter o maior salário de participação. Caso sua remuneração mensal tenha sido reduzida por fatores como queda de nível de agência, descomissionamento, fim de adicional noturno ou mesmo a interrupção de uma substituição, você pode pedir que a PREVI verifique se houve diminuição do seu salário de participação.

Se a média aritmética simples dos últimos 12 meses anteriores ao que ocorreu a perda de remuneração resultar num valor superior ao seu salário de participação atual, haverá uma diferença que você pode preservar. Isso permitirá que não haja diminuição na média que entrará no cálculo da sua aposentadoria, o que garante um complemento condizente com o salário anterior.

Essa preservação de nível de contribuição deve ser solicitada no prazo máximo de 90 dias contados a partir do dia 20 do mês em que transitou a perda de remuneração em sua folha de pagamento. Quem solicita a preservação de nível de contribuição fica responsável pelos acréscimos de contribuições pessoais e patronais, relativas à diferença entre o salário reduzido e o salário preservado.

Atualmente, essas contribuições são pagas pelo Fundo de Contribuições, enquanto permanecer a suspensão dos pagamentos de contribuições permitida pelo uso dos superávits. O pedido de preservação do salário de participação é feito pelo site da PREVI (Seção Fale Conosco) ou pela Central de Atendimento 0800 729 0505.

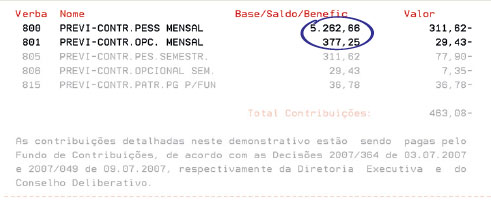

Sem a preservação, o salário de participação seria menor em R$ 377,25. Para ter esse acréscimo no salário de participação e no valor do benefício, o participante teria que desembolsar mensalmente R$ 29,43 a mais, o que não está ocorrendo porque as contribuições estão suspensas para o Plano 1. Optando pela preservação do nível, o participante fica responsável pelos acréscimos de contribuições pessoais e patronais que se verificarem sobre as contribuições mensais, semestrais e anuais. Estes acréscimos acarretam a cobrança das denominadas contribuições opcionais que, no exemplo, somam R$ 73,56.

Sem a preservação, o salário de participação seria menor em R$ 377,25. Para ter esse acréscimo no salário de participação e no valor do benefício, o participante teria que desembolsar mensalmente R$ 29,43 a mais, o que não está ocorrendo porque as contribuições estão suspensas para o Plano 1. Optando pela preservação do nível, o participante fica responsável pelos acréscimos de contribuições pessoais e patronais que se verificarem sobre as contribuições mensais, semestrais e anuais. Estes acréscimos acarretam a cobrança das denominadas contribuições opcionais que, no exemplo, somam R$ 73,56.

|