Planos de benefícios

Visão geral

Mesmo depois de um ano adverso para o setor de previdência – e para a economia como um todo –, os planos da PREVI continuam sólidos e aptos a cumprir suas obrigações.

A incerteza no cenário macroeconômico influenciou o desempenho anual dos planos de benefícios da PREVI. Um forte impacto sofrido em 2015 veio do aumento da inflação, num ano em que o Índice Nacional de Preços ao Consumidor (INPC), indicador usado para o cálculo das reservas, das metas atuariais e do reajuste de benefícios, chegou a 11,28%, acima da meta prevista pelo Banco Central no começo do ano. A inflação é repassada no reajuste anual do valor dos benefícios pagos e também obriga a PREVI a aumentar os valores de suas Reservas Matemáticas (o dinheiro necessário para pagar benefícios ao longo do tempo). Quando esse aumento das reservas não é compensado por um aumento dos recursos garantidores do pagamento de benefícios (ativo líquido), os planos apresentam déficit. No caso da PREVI, trata-se de um déficit conjuntural, reflexo de um desempenho negativo decorrente das condições pontuais do mercado, já que houve depreciação dos ativos em 2015, principalmente os de renda variável. Outros fatores negativos que influenciaram o desempenho foram o impacto da reavaliação dos ativos a valor econômico, incluindo ativos em renda variável, e a performance abaixo da meta atuarial registrada pelos principais segmentos de investimento da Entidade.

A PREVI está preparada para gerar um fluxo de caixa suficiente para continuar pagando os benefícios normalmente aos associados por muitos anos. A estratégia de longo prazo, com o casamento entre ativos e passivos (ALM) e mecanismos como a formação de um caixa mínimo – preparado para pagar benefícios pontual e integralmente por seis meses, mesmo no mais negativo dos cenários –, garante o cumprimento dos compromissos firmados com os participantes.

Resolução CNPC 22 e novas regras de solvência

No dia 3 de dezembro de 2015, com a entrada em vigor da Resolução n.º 22 do Conselho Nacional de Previdência Complementar (CNPC), um novo conjunto de regras passou a ser aplicado ao modelo de solvência (capacidade de honrar os pagamentos aos participantes, no futuro) dos planos de previdência complementar. O equacionamento dos déficits dos fundos de pensão passará a ser feito de acordo com a duration dos planos – termo utilizado para indicar o tempo médio de pagamento de benefícios aos participantes. A mudança das regras passou por debates que envolveram a Previc, a Abrapp e o Ministério do Trabalho e Previdência Social e foram acompanhados de perto pela PREVI.

Pelas regras anteriores, os planos precisavam saldar a totalidade de seus déficits, independentemente da necessidade real de pagar benefícios. Planos maduros, que já pagam benefícios aos associados há anos, eram tratados da mesma forma que planos jovens (que ainda não começaram a usar suas reservas para pagar aposentadorias e pensões). A Resolução 22 leva em conta a duration de cada plano deficitário. O limite máximo de déficit sem a necessidade de equacionamento passou a ser equivalente, em pontos percentuais, ao valor da duration (em anos) menos 4. Também foi extinta a regra que obrigava as instituições a apresentar planos de equacionamento integral no caso de déficits que superassem 10% e/ou persistissem por três anos consecutivos. No caso de superávits, os parâmetros de destinação de recursos não foram alterados: apenas sua aplicação foi aperfeiçoada, para permitir que planos com duration menor do que 15 anos possam usar os superávits para constituir reservas especiais (ou aumentarem as que já existirem). A Reserva de Contingência (RC) – recursos do superávit que compõem uma segurança extra para o plano – pode chegar a 25% da Reserva Matemática ou até o percentual calculado por uma fórmula em função de sua duration, o que for menor.

Ao levar em consideração os horizontes de tempo de cada plano, a nova regulação incentiva o planejamento de longo prazo e as políticas de investimento anticíclicas, em prol da preservação do patrimônio dos fundos, e admite que os planos convivam com resultados negativos de curto prazo. Dessa forma, o resultado negativo é mais bem distribuído entre as diferentes gerações de associados, o que minimiza o impacto em caso de equacionamento de déficits ao não onerar desnecessariamente participantes e patrocinadores.

O Plano 1 em 2015

O Plano 1 é o plano de previdência complementar para os funcionários do Banco do Brasil admitidos até dezembro de 1997. Os benefícios assegurados são o complemento de aposentadoria programada (por tempo de contribuição, antecipada ou idade) e não programada (invalidez), além do complemento de pensão por morte aos beneficiários. Fechado para adesões, o Plano 1 encontra-se em fase de aumento dos valores pagos em benefícios a seus participantes; essa tendência é natural e já prevista no planejamento da PREVI, uma vez que, em menos de uma década, todos os associados do plano já terão condições de requerer suas aposentadorias. [GRI G4-EC3]

Em 2015, prosseguiu a cobrança de contribuições (pagas pelo participante e pelo patrocinador, o BB), conforme previsto no regulamento do Plano 1, como medida de recomposição de reservas. Essas cobranças tinham sido suspensas em 2007, por consequência do registro de superávits, e foram reinstituídas em 2014. Os valores desembolsados com o pagamento de benefícios registraram um aumento maior do que a média dos últimos anos, algo que já era previsto com a aplicação do Programa de Aposentadoria Incentivada (PAI) do Banco do Brasil. Vale notar que, em 2015, os pagamentos feitos pela PREVI atingiram R$ 9,43 bilhões, um valor recorde na história da Entidade – cerca de 36% de todo o valor pago pela previdência complementar brasileira no ano. Esses desembolsos maiores, somados à queda da rentabilidade nos investimentos (especialmente em renda variável) em decorrência da conjuntura econômica, provocaram um resultado contábil negativo nas contas do Plano 1.

Segundo a nova regra de equacionamento, caso o Plano 1 apresentasse déficit de até 8,1% de sua Reserva Matemática – o equivalente a R$ 11 bilhões –, não haveria necessidade de equacionamento. Entretanto, o resultado apresentado, negativo em R$ 16,14 bilhões, equivale a um déficit de 11,8% sobre a Reserva Matemática.

Isso significa que deverá ser elaborado um plano para equacionar a diferença entre o déficit apresentado e o limite calculado em função da duration. Antes de calcular o valor a ser equacionado, entretanto, é necessário efetuar um ajuste na precificação dos títulos públicos federais que serão mantidos até o vencimento, conforme determinado pela Resolução CNPC n.º 16, de novembro de 2014.

Essa resolução determina que, em caso de déficit ou superávit, é necessário apurar a diferença entre a taxa negociada na data da compra do título e a taxa atuarial do plano. Essa diferença será deduzida ou acrescida ao resultado, se houver déficit, e deduzida da Reserva Especial relativa ao superávit. No caso do Plano 1, serão deduzidos do resultado negativo R$ 2,22 bilhões, já que a PREVI possui títulos com taxas maiores que a taxa atuarial, de 5%.

Portanto, a conta é: o valor do déficit (R$ 16,14 bilhões) menos o ajuste de precificação (R$ 2,22 bilhões), o que dá o valor do déficit ajustado (R$ 13,91 bilhões). Desse valor, subtrai-se o limite aceito pela legislação no caso do Plano 1 (R$ 11 bilhões) para então se chegar ao valor que deverá ser equacionado (R$ 2,91 bilhões).

Assim, deverá ser elaborado, até o fim de 2016, um plano para equacionar R$ 2,91 bilhões. Esse plano também deverá ser aprovado pelo Conselho Deliberativo da PREVI até dezembro deste ano e iniciado em até 60 dias após sua aprovação. O equacionamento poderá prever, conforme descrito na legislação (Resolução CGPC n.º 26), o aumento do valor das contribuições, a instituição de contribuição adicional e/ou a redução do valor dos benefícios futuros dos participantes ativos, entre outros. O fluxo da amortização poderá ser linear ou decrescente de contribuições e deverá ser efetuado no prazo máximo de 18 anos.

Teto de benefícios

Os órgãos de governança interna da PREVI estão analisando uma proposta para fixação do teto no Plano 1.

Participantes

| 2011 | 2012 | 2013 | 2014 | 2015 | |

| Ativos | 30.659 | 28.826 | 25.849 | 23.981 | 18.658 |

| Aposentados | 65.036 | 65.784 | 67.630 | 68.395 | 72.586 |

| Ativos externos 1 | 840 | 829 | 800 | 760 | 712 |

| Aposentados externos 2 | 3.509 | 3.522 | 3.557 | 3.573 | 3.588 |

| Pensionistas | 19.285 | 19.555 | 19.932 | 20.154 | 20.385 |

| Total | 119.329 | 118.516 | 117.768 | 116.863 | 115.929 |

1Inclui autopatrocinados, Benefício Proporcional

Diferido, pensão mínima e participantes ainda sem opção.

2Inclui autopatrocinados, Benefício Proporcional Diferido e

pensão mínima.

Benefícios pagos (R$) [GRI G4-EC1]

| 2011 | 2012 | 2013 | 2014 | 2015 | |

| PREVI 1 | 9.045.819.173,89 | 8.423.228.164,55 | 9.246.889.979,12 | 8.394.631.290,07 | 9.432.736.801,82 |

| INSS2 | 1.866.996.751,72 | 2.006.964.312,63 | 2.151.202.709,43 | 2.271.701.394,22 | 2.431.778.798,39 |

| Banco do Brasil3 | 297.856.989,95 | 297.583.241,65 | 192.374.556,94 | 185.430.808,85 | 180.887.700,46 |

| Total | 11.210.672.915,56 | 10.727.775.718,83 | 11.590.467.245,49 | 10.851.763.490,14 | 12.045.403.300,67 |

1Os Benefícios PREVI compreendem Complemento PREVI,

benefícios regulamentares, BET e benefícios provenientes de decisões

judiciais.

2Considera os valores que foram repassados pela PREVI, por

meio da folha de pagamentos, em face do Convênio Prisma.

3O Banco do Brasil é responsável pelo pagamento de benefícios

aos participantes fundadores da PREVI, por obrigações originadas de

demandas trabalhistas, entre outras.

Resultado acumulado (R$ bilhões)

| 2011 | 2012 | 2013 | 2014 | 2015 | |

| Reserva de Contingência | 24,36 | 26,29 | 24,76 | 12,54 | -- |

| Reserva Especial | 0,31 | 1,01 | -- | -- | -- |

| Déficit Técnico Acumulado | -- | -- | -- | -- | 16,14 |

O PREVI Futuro em 2015

O PREVI Futuro é o plano de previdência complementar destinado aos funcionários do Banco do Brasil que tomaram posse depois de 24 de dezembro de 1997. Trata-se de um plano de adesão voluntária, ao qual os funcionários podem se associar a qualquer momento de sua carreira no Banco. São oferecidos três tipos de rendas mensais de aposentadoria, complementos de aposentadoria por invalidez e pensões por morte. [GRI G4-EC3]

Diversas ações foram programadas em 2015 para ampliar a adesão ao PREVI Futuro. O novo modelo de relacionamento trouxe maior proximidade com os funcionários do BB, associados ou não. Os eventos do PREVI Itinerante procuraram mostrar as vantagens do plano aos funcionários que ainda não o integravam. Somente no Enlid, dos 41 funcionários presentes ao evento que ainda não haviam aderido ao plano, dez se filiaram no próprio evento. Durante todo o ano de 2015, foram 338 filiações entre esse público e 74 ex-participantes que reingressaram.

Prosseguiram também, nos eventos de posse, as apresentações do PREVI Futuro realizadas pelos analistas das Gepes do plano aos recém-integrados ao BB. A adesão dos novos funcionários durante o ano bateu novo recorde e alcançou o percentual de 95,37%. No mês de dezembro, dos 148 novos funcionários, apenas um não se filiou ao plano.

O plano está em fase de acumulação de recursos, uma vez que a maior parte de seus participantes ainda está na ativa, mas também apresentou déficit em 2015, no valor de R$ 58,01 milhões. O cálculo é efetuado apenas sobre uma parte dos recursos, pois são consideradas somente as reservas da Parte 1 (que cobre o pagamento dos benefícios de risco, como pensão por morte e aposentadoria por invalidez) e os benefícios concedidos da Parte 2 (que corresponde às rendas programadas de aposentadoria).

O déficit apresentado foi coberto pelo Fundo de Gestão de Risco, que tinha saldo de R$ 66,97 milhões.

Benefícios pagos (R$) [GRI G4-EC1]

| 2011 | 2012 | 2013 | 2014 | 2015 | |

| PREVI1 | 2.438.450,76 | 3.310.153,59 | 4.412.794,57 | 6.161.631,63 | 8.428.667,91 |

| INSS2 | 7.307.739,67 | 9.144.367,60 | 11.633.177,11 | 14.243.282,67 | 17.279.076,09 |

| Banco do Brasil3 | 5.848,44 | 6.339,23 | 6.827,43 | 6.971,92 | 8.060,02 |

| Total | 9.752.038,87 | 12.460.860,42 | 16.052.799,11 | 20.411.886,22 | 25.715.804,02 |

1Os Benefícios PREVI compreendem o Complemento

PREVI (Benefícios de Risco) e o Benefício Proporcional Diferido.

2Considera os valores que foram repassados pela PREVI, por

meio da folha de pagamentos, em face do Convênio Prisma.

3O Banco do Brasil é responsável pelo pagamento de benefícios

provenientes de obrigações originadas de demandas

trabalhistas.

Participantes

| 2011 | 2012 | 2013 | 2014 | 2015 | |

| Ativos | 67.567 | 70.662 | 72.640 | 74.342 | 78.396 |

| Aposentados | 128 | 157 | 186 | 244 | 350 |

| Ativos externos1 | 6.346 | 6.773 | 7.142 | 7.217 | 7.222 |

| Aposentados externos2 | 10 | 6 | 11 | 17 | 28 |

| Pensionistas | 316 | 389 | 476 | 535 | 595 |

| Total | 74.367 | 77.987 | 80.455 | 82.355 | 86.591 |

1Inclui autopatrocinados, Benefício Proporcional

Diferido e participantes ainda sem opção.

2Inclui autopatrocinados e Benefício Proporcional

Diferido.

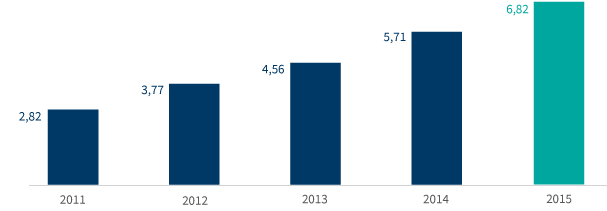

Patrimônio acumulado (R$ Bilhões)

Posses X Adesões

| Ano da posse | Empossados | Filiados | % filiação |

| 2004 | 8.175 | 5.820 | 71,19 |

| 2005 | 8.107 | 7.157 | 88,28 |

| 2006 | 2.829 | 2.421 | 85,58 |

| 2007 | 8.533 | 7.613 | 89,22 |

| 2008 | 7.222 | 6.452 | 89,34 |

| 2009 | 4.184 | 3.788 | 90,54 |

| 2010 | 10.055 | 8.963 | 89,14 |

| 2011 | 8.764 | 8.180 | 93,34 |

| 2012 | 4.911 | 4.548 | 92,61 |

| 2013 | 3.750 | 3.472 | 92,59 |

| 2014 | 3.374 | 3.139 | 93,03 |

| 2015 | 4.886 | 4.660 | 95,37 |

Filiação acumulada

| Ano | Ativos no patrocinador | Ativos no patrocinador e no plano | % filiação |

| 2004 | 33.989 | 26.489 | 77,93 |

| 2005 | 40.992 | 33.201 | 80,99 |

| 2006 | 41.970 | 35.065 | 83,55 |

| 2007 | 49.340 | 42.332 | 85,80 |

| 2008 | 55.076 | 48.414 | 87,90 |

| 2009 | 57.763 | 51.977 | 89,98 |

| 2010 | 65.926 | 60.169 | 91,27 |

| 2011 | 72.856 | 67.567 | 92,74 |

| 2012 | 75.631 | 70.662 | 93,43 |

| 2013 | 77.252 | 72.640 | 94,03 |

| 2014 | 78.930 | 74.342 | 94,19 |

| 2015 | 82.569 | 78.398 | 94,95 |

Perfis de Investimento e Ciclo de Vida

Criados em 2009, os Perfis de Investimento do PREVI Futuro dão aos participantes maior autonomia na gestão de seu saldo de conta e permitem aos associados escolherem, dentre os perfis disponíveis, aquele cuja alocação em renda variável corresponde a suas expectativas e maior ou menor predisposição ao risco nos investimentos realizados. O programa oferece quatro diferentes perfis, cujos percentuais de aplicação em renda variável são definidos anualmente pela Política de Investimentos do plano: Conservador (0% a 10% em renda variável); Moderado (20% a 30%); Agressivo (40% a 60%); e Perfil PREVI (30% a 50%). A opção de perfil pode ser revista a cada 12 meses, e é importante que os usuários acompanhem de perto as rentabilidades e considerem as perspectivas de longo prazo de suas carteiras.

A oscilação dos ativos de renda variável, conforme demonstrado no Índice Bovespa, no período de 2013 a 2015, influenciou mais fortemente os perfis PREVI e Agressivo, que possuem maior intervalo de aplicação nesses ativos. Na análise comparativa, deve-se considerar que, além do objetivo de longo prazo para os investimentos, o comportamento dos perfis é resultado também das demais aplicações do plano e do risco a que está exposto.

Perfis x índices: rentabilidade acumulada 2013 a 2015 (%)

| TMS | Atuarial | Ibovespa | Perfil PREVI | Conservador | Moderado | Agressivo | |

| 2013 | 8,22 | 10,84 | -15,50 | 2,74 | 6,02 | 4,35 | 2,61 |

| 2014 | 10,90 | 11,54 | -2,91 | 6,52 | 11,83 | 9,03 | 6,08 |

| 2015 | 13,27 | 16,84 | -13,31 | 1,31 | 9,32 | 5,04 | -0,42 |

| Acumulado | 32,39 | 39,22 | -31,72 | 10,57 | 27,17 | 18,42 | 8,27 |

Observação: os resultados passados não garantem rentabilidade futura.

Total de participantes por Perfil de Investimento/Série histórica de saldos acumulados

| Perfil | 2012 | 2013 | 2014 | 2015 | ||||

| N.º participantes | Saldo final (R$) | N.º participantes | Saldo final (R$) | N.º participantes | Saldo final (R$) | N.º participantes | Saldo final (R$) | |

| Agressivo | 1.707 | 134.416.564,73 | 1.529 | 143.922.582,32 | 1.324 | 150.871.725,19 | 1.005 | 128.499.389,69 |

| PREVI | 71.170 | 3.257.068.941,76 | 71.988 | 3.806.930.707,02 | 72.430 | 4.661.355.642,13 | 70.642 | 4.980.228.306,43 |

| Moderado | 592 | 44.038.225,23 | 667 | 59.491.035,97 | 725 | 83.408.285,92 | 706 | 91.481.233,18 |

| Conservador | 3.966 | 245.521.638,72 | 5.598 | 418.827.107,47 | 7.080 | 675.532.413,81 | 13.267 | 1.457.610.063,30 |

| Total | 77.435 | 3.681.045.370,44 | 79.782 | 4.429.171.432,78 | 81.559 | 5.571.168.067,05 | 85.618 | 6.657.818.992,60 |

Em 2015, a PREVI deu início ao Projeto Ciclo de Vida. A ideia é desenvolver um novo perfil de investimento disponível para os associados do PREVI Futuro, baseado no conceito de "ciclo de vida”. Na prática, esse perfil é caracterizado por uma maior exposição a ativos de risco no início do ciclo, quando os participantes apresentam elevada capacidade laboral e maior horizonte de tempo para poupar, reduzindo gradualmente essa exposição e aumentando a participação em investimentos menos arriscados à medida que ele se aproxima de sua data de aposentadoria.

Projeto PREVI Futuro

A PREVI desenvolveu, a partir de 2012, o projeto PREVI Futuro, cuja entrega principal foi o desenvolvimento de um sistema de automação da concessão e da manutenção do pagamento das rendas de aposentadorias e pensões para os participantes do plano. A entrega do projeto, em maio de 2015, foi programada para coincidir com o momento em que o volume de concessão de benefícios do plano tende a crescer. O número de associados do PREVI Futuro aptos a requerer a aposentadoria ainda é proporcionalmente pequeno, mas esse contingente vai crescer nos próximos anos, e a Entidade estará preparada para atendê-lo. Uma validação importante do sistema foi o atendimento aos mais de cem participantes do PREVI Futuro que ingressaram no Programa de Aposentadoria Incentivada (PAI) do Banco do Brasil.

A preparação dos associados do PREVI Futuro rumo à vida pós-ativa no BB contou com uma versão da palestra "Caminhos para a Aposentadoria” voltada especialmente para o público do plano e reforços na divulgação do conteúdo de educação previdenciária e financeira, incluindo atendimento da Assessoria Previdenciária.

Contribuições adicionais

A contribuição básica no PREVI Futuro é de 7% do salário de participação* e é acompanhada por valor equivalente do patrocinador. Para participantes que desejarem aumentar seus aportes no fundo, é facultada a possibilidade de efetuar contribuições adicionais, as chamadas 2B e 2C.

A contribuição 2B está relacionada à evolução na carreira e ao tempo de filiação ao plano. Seu percentual pode variar de 1% a 10% do salário de participação, de acordo com a pontuação individual do participante, e é acompanhada pelo patrocinador.

Em dezembro de 2015, 43% dos participantes filiados ao plano e ativos no BB obtiveram pontuação suficiente para efetuar essa modalidade de contribuição, dos quais 89% vêm utilizando o percentual máximo permitido.

A PREVI permanentemente efetua ações para conscientizar os participantes quanto à importância de aproveitar todas as oportunidades de contribuição 2B disponibilizadas pelo plano, tanto por meio de eventos presenciais como de campanhas informativas sobre a necessidade de contribuição pelo percentual máximo permitido. A 2B é fundamental para a formação do saldo de conta, pois contribui para que o valor do benefício a ser recebido seja compatível com a remuneração da ativa.

O participante também pode realizar contribuições para a 2C – mensal ou esporadicamente. Nessa modalidade, as contribuições são efetuadas exclusivamente pelo participante, ou seja, sem a contrapartida do patrocinador.

A contribuição 2C também apresentou grande evolução em 2015: a quantidade de contribuições esporádicas cresceu 41,75% em relação a 2014, com aumento de 22,87% no valor total arrecadado no ano. Já o número médio de participantes que efetuam a 2C mensalmente teve um aumento de 123,97%. Em 2014, em média 517 participantes contribuíram com cerca de R$ 172 mil por mês, enquanto, em 2015, 1.158 participantes, em média, fizeram contribuições, que somaram cerca de R$ 300 mil mensais.

Periodicamente, há divulgação da contribuição 2C, principalmente nos períodos de recebimento de 13.o salário e participação nos lucros e resultados (PLR). Além disso, nos eventos e canais de comunicação próprios e da patrocinadora, a PREVI enfatiza a importância das contribuições adicionais na construção do saldo de conta.

*Base mensal de incidência das contribuições à PREVI do participante em atividade, correspondente à soma das verbas remuneratórias – incluídos os adicionais de insalubridade, periculosidade e por trabalho noturno.

A Capec em 2015

A Carteira de Pecúlios dos Funcionários do Banco do Brasil e da PREVI (Capec) é um plano de pecúlio que oferece benefícios pagos em parcela única em caso de morte e aposentadoria por invalidez. Sem fins lucrativos, a Capec emprega todo o valor arrecadado com as contribuições mensais de seus associados no pagamento dos pecúlios e para as despesas administrativas. No ano, foram desembolsados R$ 225.737.074,56, pagos a 3.530 beneficiários.

Existe um trabalho permanente de divulgação do funcionamento da Capec e das vantagens oferecidas. Nos eventos de posse de novos funcionários do BB, o trabalho de divulgação efetuado pelos analistas das Gepes vem sendo aprimorado, o que levou a um novo recorde de adesão na posse, de 73,97%. As captações e o upgrade de planos da Capec são reforçadas pela participação da PREVI em eventos por meio do PREVI Itinerante.

Posses x adesões

| Ano da posse | Empossados | Filiados | % filiação |

| 2010 | 10.055 | 1.188 | 11,82 |

| 2011 | 8.764 | 4.560 | 52,03 |

| 2012 | 4.911 | 3.475 | 70,76 |

| 2013 | 3.750 | 2.651 | 70,69 |

| 2014 | 3.374 | 2.262 | 67,04 |

| 2015 | 4.886 | 3.613 | 73,97 |

Filiação acumulada

| Ano | Plano 1 | PREVI Futuro |

| 2007 | 94,28% | 9,09% |

| 2008 | 94,16% | 11,74% |

| 2009 | 95,29% | 15,44% |

| 2010 | 94,20% | 14,54% |

| 2011 | 94,20% | 19,94% |

| 2012 | 94,07% | 23,76% |

| 2013 | 93,83% | 26,60% |

| 2014 | 93,66% | 30,09% |

| 2015 | 93,43% | 33,52% |

Plano de Gestão Administrativa (PGA)

O Plano de Gestão Administrativa (PGA) tem seus recursos destinados integralmente ao pagamento das despesas administrativas dos outros planos. São valores arrecadados com as taxas de carregamento das contribuições dos Planos 1 (4%), PREVI Futuro (4%) e Capec (2,5%); com taxas de administração, que cobrem as despesas administrativas de investimentos; e com a rentabilização dos ativos do próprio PGA. As despesas administrativas de 2015 foram cobertas por essas receitas, e a sobra de recursos foi destinada ao Fundo Administrativo.

Como parte da reprogramação orçamentária executada em 2015, houve um esforço para preservar o valor atual do fundo administrativo do PGA, com reduções escalonadas de gastos e atenção à solvência do plano. Nos próximos anos, o controle de despesas, a renegociação de contratos com fornecedores e a busca por mais eficiência operacional continuarão como pontos de atenção por parte da gestão.

Em 2015, o valor orçado para as despesas administrativas foi de R$ 343 milhões, inclusive considerando o depósito judicial do PIS/Cofins, e o realizado foi de R$ 320 milhões, com uma redução aproximada de 7%. Em comparação com o exercício de 2014, houve aumento aproximado de 1% nas despesas realizadas em 2015, variação inferior ao INPC do ano, que foi de 11,28%. Esse comportamento das despesas traduz o esforço de economia de todas as áreas da PREVI.

Cinco anos do Grupo Consumo Consciente

Com início das atividades em 2010, o Grupo de RSA Consumo Consciente, responsável pelo Programa de Gestão Eco-eficiente, completou cinco anos de atividades desempenhadas em prol da utilização racional de recursos finitos.

O grupo tem como objetivo institucional reduzir o consumo de insumos, os custos operacionais e o impacto no meio ambiente por meio do monitoramento e da avaliação do consumo e da destinação de resíduos resultantes do processo produtivo da PREVI. Os eixos principais de atuação do grupo são a conscientização do corpo funcional para redução do consumo de água, energia elétrica, papel e copos descartáveis e o incentivo à coleta seletiva.

Alinhadas a esse direcionamento estratégico, as diversas áreas da PREVI, e seus colaboradores, desenvolveram nos últimos anos importantes aprimoramentos de processos internos evidenciados em indicadores monitorados pelo Programa de Gestão Eco-eficiente.

Dentre os resultados desses aperfeiçoamentos, destacamos a redução de 38% no consumo de água em relação ao ano de 2014. No que tange ao consumo de papel, a PREVI apresentou em 2015 diminuição de 42% quando comparamos com a quantidade utilizada no início do acompanhamento pelo programa, em 2010.

A separação dos resíduos também é acompanhada pela PREVI. Nesses cinco anos de monitoramento e atividades de conscientização, a destinação para a coleta seletiva e reciclagem representou anualmente entre 37% e 45% do total de lixo produzido nas dependências da PREVI.

O trabalho de monitoramento, reflexão, conscientização, aumento de eficiência e busca por inovação faz parte da missão não só do grupo institucionalmente criado, mas de todos os colaboradores da PREVI, na busca pela perenidade coletiva e em consonância com o conceito de tripé da sustentabilidade, consolidado pelos termos ambientalmente corretos, socialmente justo e economicamente viável.

Detalhamento das despesas administrativas de 2015

O detalhamento das despesas administrativas, no quadro a seguir, apresenta a visão da contabilidade, em que o depósito judicial do PIS/Cofins, incluído no item "Contingências", não é somado ao total das despesas administrativas. Nessa abordagem, a variação das despesas administrativas entre 2015 e 2014 é de 3,2%.

Composição das despesas (R$ mil)

| 2015 | 2014 | Variação (%) | |

| Total das despesas administrativas | 308.838 | 299.231 | 3,2 |

| Pessoal e encargos | 186.800 | 172.271 | 8,4 |

| Treinamento/congressos e seminários | 2.987 | 4.049 | (26,2) |

| Viagens e estadias | 2.645 | 2.900 | (8,8) |

| Serviços de terceiros | 50.874 | 54.128 | (6,0) |

| Despesas gerais | 49.692 | 51.298 | (3,1) |

| Depreciações e amortizações | 7.838 | 6.537 | 19,9 |

| Tributos | 7.807 | 7.791 | 0,2 |

| Outras | 195 | 257 | (24,1) |

| Constituições/reversões de contingências1 | 11.363 | 18.662 | (39,1) |

| Reversão de recursos para os planos de benefícios2 | 7.542 | 11 | 685,6 |

1No item de "Constituições/reversões de

contingências", as duas principais ocorrências são o depósito judicial

do PIS/Cofins (R$ 16.492 mil) e a reversão da provisão para pagamento de

INSS de cooperativa de profissionais (R$ -4.898 mil).

2Em 2015, houve reversão de taxa de carregamento do PGA para

o Plano 1, relativa às contribuições originadas de reclamatórias

trabalhistas e que foram devolvidas aos participantes.

Ações judiciais

O número de ações judiciais envolvendo a PREVI não sofreu alterações significativas em 2015. Um movimento importante do ano em relação ao tema foi o entendimento, por parte do Poder Judiciário, de que o Código de Defesa do Consumidor não é aplicável à relação jurídica entre a Entidade fechada de previdência complementar e seus participantes e não pode ser caracterizado como uma relação de consumo. Isso contribui para melhor entendimento da relação entre participante/assistido e seu plano de benefícios e deve inibir o número de ações similares nos próximos anos.

Outro destaque foi a busca pela antecipação dos acordos relativos à decisão de 2012 do Superior Tribunal de Justiça, que julgou improcedentes os pedidos de incorporação do auxílio cesta-alimentação aos benefícios pagos pela PREVI. De acordo com proposta aprovada pela Diretoria Executiva, será aplicado tratamento uniforme para as dívidas das ações judiciais com valores a serem devolvidos. A formalização dos acordos será conduzida pelos advogados que atuam representando a PREVI nos processos judiciais do auxílio cesta-alimentação.

Todo associado tem o direito de questionar a PREVI na Justiça. Entretanto, é preciso ter um entendimento completo e isento dos temas pleiteados, dos riscos que ambas as partes (associado e Entidade) correm e do impacto das decisões sobre o patrimônio do plano e do associado. Se seu pleito for julgado improcedente, o participante tem de arcar com custas e honorários de advogados. Em termos coletivos, os processos também podem gerar prejuízos, já que os custos legais recaem sobre patrocinadora e participantes, responsáveis legais pelo custeio da formação das reservas.

Destacam-se ainda os estudos e as providências para tratamento dos valores repassados à PREVI oriundos de ações trabalhistas movidas por associados da Entidade contra o ex-empregador/patrocinador. Referidos estudos e encaminhamento para resolução das pendências existentes pautaram-se na evolução da jurisprudência dos Tribunais e na estrita observância do princípio do mutualismo que rege as relações do plano.

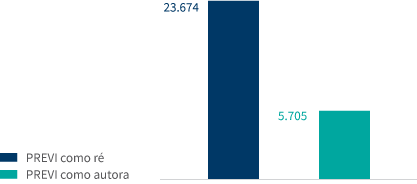

Total de ações judiciais em curso em 2015

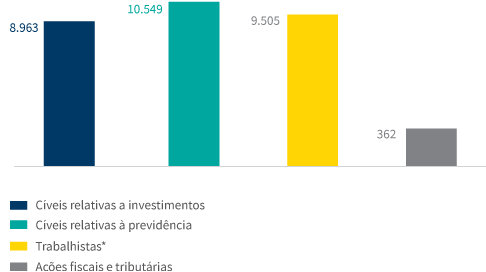

Número de ações, por tipo

Operações com participantes

A PREVI oferece duas soluções de crédito para seus associados: o Empréstimo Simples e o Financiamento Imobiliário. Em 2015, ambas as modalidades tiveram alterações em suas regras, sempre visando oferecer melhores condições e recursos compatíveis com a realidade financeira dos participantes.

Empréstimo Simples

A mudança no cálculo da margem consignável (porcentagem da renda que pode ser usada para descontos de empréstimos em folha) dos participantes aprovada no final de 2014 funcionou, em 2015, como meio de resguardar a saúde financeira dos associados. Em outubro, a Diretoria Executiva aprovou a possibilidade de renegociação de saldo, com redução do valor da prestação, e uma modalidade de empréstimo atrelada ao 13.º salário (ES-13.º).

Assim como aconteceu em 2014, em 2015 os participantes do Plano 1 puderam requerer a suspensão temporária das cobranças das parcelas mensais do Empréstimo Simples. Em outubro, foi anunciada mais uma suspensão voluntária das cobranças, válida para os meses de dezembro de 2015 e janeiro e fevereiro de 2016.

Para os participantes do PREVI Futuro, em maio foram aprovadas elevações no teto da concessão de empréstimo (de R$ 40 mil para R$ 50 mil) e no prazo de pagamento (de 72 para 96 meses). Os participantes que já tinham empréstimos contratados foram liberados da carência de seis prestações pagas para renovar o empréstimo sob as novas condições.

Empréstimo Simples em 2015

| Plano 1 | PREVI Futuro | |

| Contratações | 7.441 | 14.121 |

| Renovações | 22.114 | 39.829 |

| Valor líquido (R$ mil) | 550.617,91 | 318.952,45 |

| Estoque carteira (quantidade de contratos) | 67.308 | 45.796 |

| Volume (R$ mil) | 4.607.907,80 | 804.768,61 |

Financiamento Imobiliário

O Financiamento Imobiliário pode ser solicitado por participantes dos Planos 1 e PREVI Futuro que tenham, no mínimo, dez anos completos de filiação. No final de 2015, foram aprovadas alterações no regulamento do programa. A nova metodologia para concessão do financiamento imobiliário, que entrou em vigor em março de 2016, ampliou o prazo máximo de amortização de 240 para 420 meses e subiu o limite de idade do mutuário de 80 para 85 anos. Foram também aplicadas melhorias no processo para convocação dos participantes interessados em contratar o financiamento, que entrou em vigor em março de 2016, e há a possibilidade de repactuação dos contratos vigentes, a partir de julho de 2016, a critério do associado.

Financiamento Imobiliário em 2015

| Plano 1 | PREVI Futuro | |

| Contratações | 376 | 95 |

| Valor das concessões (R$ mil) | 91.801,74 | 23.183,53 |

| Estoque carteira (quantidade de contratos) | 18.635 | 236 |

| Volume (R$ mil) | 3.342.222,37 | 46.680,31 |