Regulamento do Plano

O que é cálculo atuarial?

Como são feitas as contas que determinam o volume de recursos necessários para garantir a aposentadoria dos participantes

Quantos bilhões são necessários para garantir as aposentadorias de cerca de 200 mil participantes e as devidas pensões a seus familiares no longo prazo? Esse montante, que é o compromisso total dos planos com seus participantes (as chamadas Reservas Matemáticas), é obtido por meio do cálculo atuarial. Não é uma conta simples.

Os responsáveis pelo cálculo são os atuários, profissionais que têm uma formação acadêmica especializada e são habilitados conforme a regulamentação da profissão. São eles que analisam os números do plano de previdência, o perfil da população de associados, as regras dos planos e diversos cenários com o intuito de estabelecer as Reservas Matemáticas, o custo dos planos e o fluxo de recursos necessários para seu equilíbrio.

E o que significa esse equilíbrio? Significa ter meios suficientes para cumprir o contrato previdenciário com os associados, sem que faltem ou sobrem recursos. Ou seja, é o equilíbrio entre os recursos financeiros do plano (Patrimônio de Cobertura) e os compromissos (Reserva Matemática). Esse é o objetivo em planos de previdência sem fins lucrativos, como os da PREVI.

A metodologia de cálculo atuarial, na prática, é um modo de medir riscos. Isso envolve conhecimento multidisciplinar, como matemática, estatística, fundamentos econômicos, legislação, entre outros. Na previdência complementar, o cálculo atuarial considera o regulamento do plano, que determina como serão calculados os benefícios, o cadastro de participantes e as premissas atuariais mais adequadas à população em estudo.

Cadastro é fundamental

Com as informações pessoais, funcionais e financeiras de cada participante consolidadas no cadastro, os atuários examinam as características do grupo de associados e seus potenciais beneficiários, qual seu perfil etário, distribuição por sexo, as características das famílias e sua evolução, a estrutura de remuneração dos participantes (atual e ao longo do tempo), informações sobre o vínculo à Previdência Oficial e à empresa, e os principais eventos biométricos como falecimento, invalidez, entre outras informações.

A partir desses dados, é possível avaliar quais as premissas ou hipóteses atuariais são as mais adequadas para projetar os benefícios e contribuições futuros e então determinar o valor da Reserva Matemática.

Premissas ou hipóteses atuariais

As chamadas premissas ou hipóteses atuariais são as informações utilizadas para projetar os eventos futuros do plano. Assim, com base em cenários e estudos estatísticos, são respondidas questões como: Qual a perspectiva de ascensão salarial dos funcionários e quais serão seus salários no momento de uma aposentadoria? Qual o benefício estimado na aposentadoria? Com que idade se aposentarão e por quanto tempo pagarão contribuições? Por quanto tempo sobreviverão e receberão benefícios? E quanto custa a pensão por morte paga às famílias? Qual o risco de uma invalidez ou óbito antes de se aposentar? Quanto os recursos financeiros do plano vão render? Qual o impacto da inflação futura nos salários e benefícios? Os participantes permanecerão no plano ou se desligarão antes de receber benefício?

Tudo isso influencia os cálculos. Portanto, as hipóteses atuariais têm relação direta com o resultado da Reserva Matemática e com o custo do plano de benefícios para seu equilíbrio. Por isso, devem estar em harmonia com a população de participantes e assistidos do plano, com a política de recursos humanos do patrocinador, com os cenários de curto e longo prazo, com as regras do regulamento do plano e com o contexto em que está inserido.

Pela relevância das premissas que são utilizadas nos cálculos atuariais, a legislação estipula requisitos mínimos e procedimentos que devem ser observados nos estudos que as definem.

Atuário não está sozinho

As premissas não são definidas unicamente pelos atuários. Essa definição é subsidiada por análises e apoio de diversas áreas, como as Diretorias de Planejamento e de Investimento, pelas Políticas de Investimento, por estudos de ALM (gestão de ativos e passivos), por cenários diversos e também por informações do patrocinador. Como as variáveis são dinâmicas, a sociedade, o mercado de trabalho, as condições de vida e a economia estão permanentemente em mudança, a PREVI conta com sua equipe de analistas para acompanhar os cenários e, anualmente, providenciar os estudos e adequações de premissas necessários.

Mantenha seu cadastro atualizado!

Sem um cadastro fidedigno, o resultado das projeções feitas pelos atuários perde qualidade. Por isso, mantenha seu cadastro e de seus dependentes sempre atualizado.

Premissas Biométricas

São tábuas de probabilidades, por idade e sexo, ou somente idade, utilizadas para projeção de longevidade, invalidez, doença dos participantes e assistidos do plano de benefícios.

Premissas Econômicas e Financeiras

Definidas com base em índices e cenários econômicos que visam avaliar a rentabilidade futura dos investimentos em função da taxa de juros real esperada para o longo prazo, a preservação (ou não) dos valores reais de benefícios e contribuições em decorrência da inflação, entre outras.

Premissas Demográficas (não econômicas)

Estimam diversos eventos, comportamentos ou movimentações na massa de participantes, que tenham relação com o fluxo de benefícios ou de contribuições do plano.

Atualmente, as premissas que se aplicam ao Plano 1 e ao PREVI Futuro são:

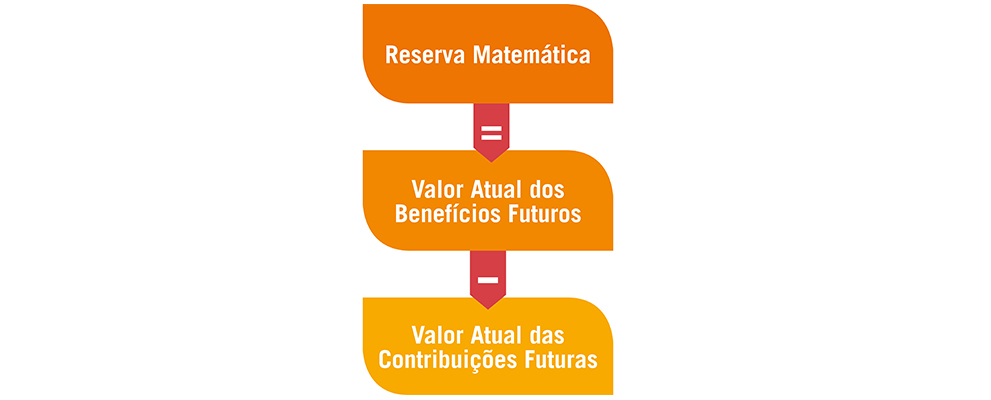

O cálculo da Reserva Matemática

A partir das regras do regulamento, do cadastro e das premissas atuariais, é possível projetar o valor que o plano precisa ter hoje para pagar os benefícios de aposentadoria e pensão ao longo do tempo, sem contar os rendimentos que ainda receberá.

Do mesmo modo, é possível calcular o valor atual das contribuições que serão efetuadas para o plano ao longo do tempo, considerando o Plano de Custeio vigente (documento que define quem contribui e com quanto).

A diferença entre o valor atual dos benefícios futuros e o valor atual das contribuições futuras representa o volume de Reserva Matemática que o plano deve possuir hoje para cumprir seus compromissos presentes e futuros com os associados, considerando que ainda receberá as contribuições e os rendimentos dos investimentos, conforme as premissas definidas.

Ao compararmos esse montante com o Patrimônio de Cobertura (os recursos financeiros), podemos avaliar o equilíbrio do plano. Se o Patrimônio está abaixo da Reserva Matemática, o plano está em déficit. Se está acima, há superávit.

A partir da análise do resultado, se é conjuntural ou estrutural, o período que perdura, as projeções de cenários e os fluxos dos planos, e o que dispõe a legislação, é que o atuário avalia se é necessário ou não revisar o Plano de Custeio – ou seja, se é necessário aumentar, diminuir ou manter o nível das contribuições para o plano.

Resumindo, o cálculo atuarial é uma das ferramentas fundamentais para a PREVI cumprir sua Missão de garantir o pagamento de benefícios a seus associados de maneira eficiente, segura e sustentável.