Contribuição

Contribuição de carreira agora mais fácil

Quem é do PREVI Futuro agora acompanha a contribuição de carreira (2B) no site. A mudança do antigo para o novo ambiente tornou o serviço mais amigável e fácil

Nunca foi tão fácil para os participantes do PREVI Futuro acompanhar a contribuição relativa à progressão na carreira, a chamada 2B. O sistema de controle, que antes estava no SisBB, passou para o site da PREVI. Agora, o participante precisa apenas visitar o Autoatendimento para verificar sua situação, em uma interface mais amigável e fácil de usar.

O site mostra qual é o percentual com que você tem direito a contribuir. A 2B pode variar de 1% a 10% do salário de participação, de acordo com o tempo de contribuição e da evolução da carreira dentro do BB. À medida que você progride na carreira, essa contribuição cresce e aumenta sua aposentadoria.

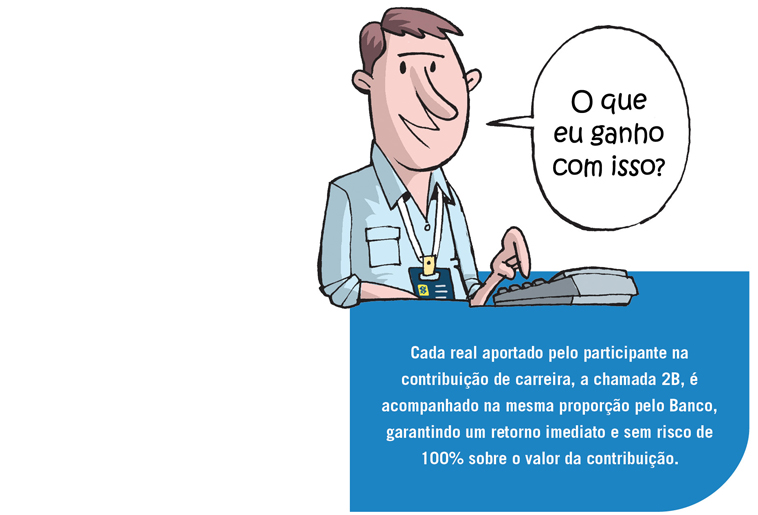

O melhor é que ela é sempre acompanhada pelo Banco, o que garante um rendimento de 100% sobre o valor aplicado por você. Uma rentabilidade imediata e sem risco, que não se encontra em outro investimento disponível no mercado. Como a sua renda na aposentadoria vai depender do Saldo de Conta acumulado durante o período laboral, isso vai fazer muita diferença.

Como funciona

Todo participante do PREVI Futuro contribui com 7% de seu salário para sua conta de aposentadoria. No entanto, à medida que avança na carreira, o ideal é que aumente sua contribuição por meio da 2B. Desse modo, ele pode compensar o período em que a contribuição era feita sobre um salário mais baixo e, dessa forma, acumular o suficiente para uma renda de aposentadoria mais próxima aos últimos salários da ativa. Na verdade, com a queda dos juros atuariais do plano, a 2B ganha ainda mais relevância, uma vez que a rentabilidade projetada dos investimentos tende a ficar menor, tornando a contribuição de carreira fundamental.

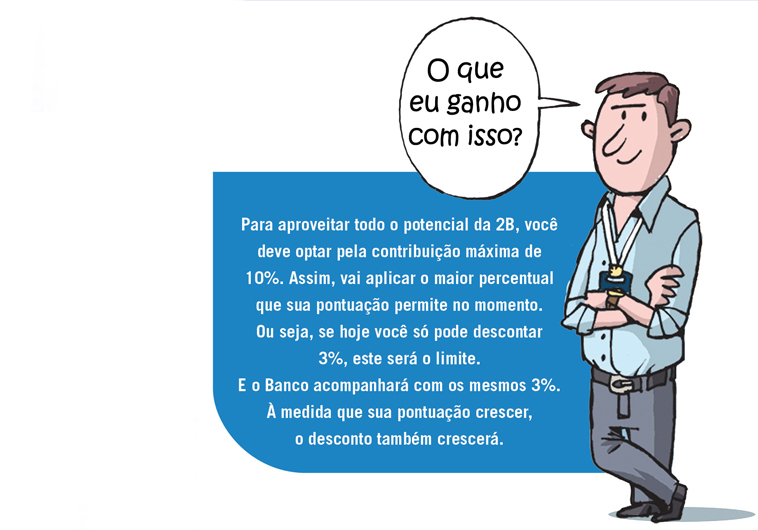

Para aproveitar sempre todo o potencial da 2B, o participante deve optar pela contribuição máxima de 10%. Com isso, o sistema assumirá automaticamente o maior percentual de acordo com a Pontuação Individual do Participante (PIP). Ou seja, se a sua PIP permite a você descontar 3%, este será o limite, mesmo que você tenha autorizado o valor máximo. E o Banco acompanhará sua contribuição com os mesmos 3%.

Por outro lado, se a sua pontuação permitir uma contribuição 2B de 5% e você tiver autorizado apenas 3%, estará perdendo um bocado. Nesse caso, não apenas deixará de aportar 2% do salário em sua conta de aposentadoria, mas também abrirá mão da contrapartida do Banco. Ou seja, todos os meses sua conta de aposentadoria deixará de receber 4% do salário.

As perdas, no entanto, podem ser ainda maiores. Um participante, por exemplo, que marcasse zero como opção 2B e, ao longo da carreira, chegasse à pontuação máxima, que permitiria a contribuição sobre 10% do salário, estaria, na prática, abrindo mão de um aporte mensal de 20% sobre a remuneração total. Sem falar em todas as contribuições que deixou de fazer e receber anteriormente. No longo prazo, com a rentabilidade do investimento, esse dinheiro certamente fará muita falta na hora de calcular o benefício da aposentadoria. Use o simulador de renda disponível no site da PREVI e lembre-se de que o valor do seu benefício de aposentadoria depende do quanto você conseguiu acumular durante o período em que está trabalhando.

Outra possibilidade de você aumentar o seu Saldo de Conta é fazer a contribuição de carreira 2C. Esta contribuição, feita exclusivamente pelo participante, sem a contrapartida do BB, pode ser mensal ou esporádica. Como, por exemplo, quando surgir uma grana extra, com a PLR ou o 13º salário, ou houver uma sobra no orçamento. Assim, você estará trabalhando para ter um futuro ainda melhor quando se aposentar.