Imposto de Renda

Entenda o Comprovante de Rendimentos da Previ

Informações auxiliam no preenchimento de sua Declaração de Ajuste Anual do IRPF

Para auxiliar no preenchimento de sua Declaração de Ajuste Anual do IRPF 2019, Previ elaborou um roteiro com esclarecimentos sobre os principais campos do Comprovante de Rendimentos encaminhado aos participantes. As informações são direcionadas principalmente aos aposentados e pensionistas, mas também há informações úteis aos funcionários da ativa.

APOSENTADOS e PENSIONISTAS

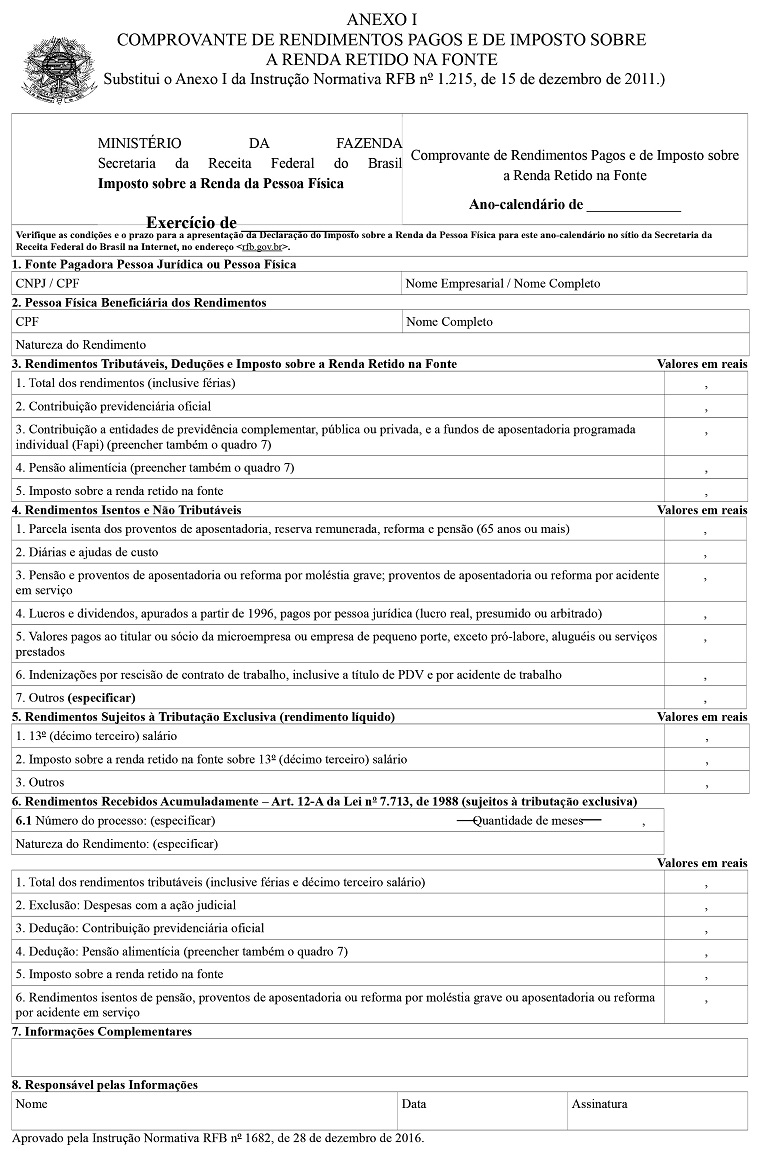

QUADRO 3

Rendimentos Tributáveis, Deduções e Imposto Retido na Fonte

Linha 1 – Total dos rendimentos: é o total dos rendimentos pagos pela Previ a título de benefício de aposentadoria, pensão ou resgate (total ou parcial da reserva dos assistidos do Plano de Benefícios 1), como também os benefícios pagos em nome do INSS e do Banco do Brasil que transitaram em folha de pagamento no ano de 2018, exceto os rendimentos com exigibilidade suspensa, o 13º salário, os rendimentos Previ dos optantes pelo regime de tributação regressiva, os rendimentos dos assistidos residentes no exterior e os rendimentos isentos e não tributáveis.

Linha 3 – Contribuição a entidades de previdência complementar: é o total das contribuições pessoais vertidas à Previ pelos participantes aposentados, que podem ser utilizadas como dedução do imposto de renda até o limite de 12% do total dos rendimentos tributáveis.

Linha 4 – Pensão alimentícia: é o total da pensão alimentícia paga no ano de 2018, exceto a parcela sobre o 13º salário.

Linha 5 – Imposto sobre a renda retido na fonte: é o total do imposto de renda retido na fonte sobre os rendimentos informados na linha 1.

QUADRO 4

Rendimentos Isentos e Não Tributáveis

Linha 1 – Parcela isenta dos proventos de aposentadoria, reserva remunerada, reforma e pensão (65 anos ou mais): é a parcela isenta, no valor de R$ 1.903,98, a partir do mês em que o assistido completou 65 anos, limitada ao valor anual de R$ 24.751,74, incluindo-se a parcela referente ao 13º salário.

Linha 3 – Pensão e proventos de aposentadoria ou reforma por moléstia grave; proventos de aposentadoria ou reforma por acidente em serviço: é o total dos benefícios, inclusive o 13º, pagos pela Previ aos portadores de moléstia grave ou para os casos de aposentadoria por acidente em serviço

QUADRO 5

Rendimentos sujeitos à tributação exclusiva

(rendimento líquido)

Linha 1 – Décimo terceiro salário: é o valor líquido relativo ao 13º salário, ou seja, o rendimento bruto, exceto os rendimentos com exigibilidade suspensa, menos as deduções legais (dependentes, pensão alimentícia, contribuição Previ etc.).

Linha 2 – O total do Imposto sobre a Renda Retido na Fonte (IRRF) incidente sobre o 13º salário.

QUADRO 6

Rendimentos recebidos acumuladamente (sujeitos à tributação exclusiva):

Linha 1 – Total dos rendimentos tributáveis (inclusive férias e décimo terceiro salário): são os rendimentos tributáveis recebidos acumuladamente, relativos a anos-calendário anteriores ao do recebimento, inclusive o 13º salário, decorrente de aposentadoria e pensão.

Linha 5 – Imposto sobre a renda retido na fonte: é o total do imposto de renda retido na fonte sobre os rendimentos recebidos acumuladamente, informados na linha 1 deste quadro.

QUADRO 7

Informações Complementares

Pensão alimentícia: são informados o nome, o CPF do beneficiário e o valor. Este valor está incluído no quadro 3, linha 4.

Pensão alimentícia e décimo terceiro salário: são informados o nome, o CPF do beneficiário e o valor.

Rendimentos com exigibilidade suspensa: é o rendimento tributável, cuja tributação está sendo questionada na Justiça. Este valor não consta no quadro 3, linha 1. O programa IRPF 2019, disponibilizado pela Receita Federal, possui campo próprio para o preenchimento dos rendimentos tributáveis com exigibilidade suspensa.

Depósitos judiciais: é o imposto retido e depositado por decisão judicial. São informados o número do processo, a data da decisão, a Vara, a Seção Judiciária ou Tribunal e o valor do imposto depositado em juízo. Este valor não consta no quadro 3, linha 5.

Décimo terceiro salário com exigibilidade suspensa: é o rendimento tributável líquido, relativo ao 13º salário, cuja tributação está sendo questionada na Justiça.

Décimo terceiro salário/depósitos judiciais: é o imposto retido e depositado por decisão judicial relativo ao 13º salário. Este valor não consta no quadro 5, linha 1.

Imposto com exigibilidade suspensa: é o imposto que teve sua retenção e recolhimento suspenso por decisão judicial. São informados o número do processo, a data da decisão, a Vara, a Seção Judiciária ou Tribunal e o valor do imposto que teve sua retenção e recolhimento suspenso. Este valor não consta no quadro 3, linha 5.

OBS: Os assistidos ou ex-participantes com ações judiciais devem solicitar orientação sobre a Declaração de Ajuste Anual aos seus advogados e/ou entidades que as patrocinaram, como, por exemplo, a ação abaixo:

ANABB (Ação nº 144606020104013400 02/05/2012 TJF 6 DF)

Funcionários em atividade

No Comprovante de Rendimentos do Banco do Brasil não estarão as informações referentes às contribuições esporádicas feitas diretamente à Previ e não debitadas em folha. Portanto, esses valores são informados no demonstrativo fornecido pela Previ e deverão ser acrescidos ao total que consta no comprovante do Banco do Brasil.

Por exemplo: O Comprovante de Rendimentos do Banco do Brasil informa que as contribuições deduzidas em folha de pagamento somaram R$ 7.200, porém, você efetuou contribuições esporádicas que somaram R$ 3.800. Portanto, você deverá colocar o total de R$ 11.000 no campo específico para Contribuições a Entidades de Previdência Complementar da Declaração de Ajuste Anual.

Para saber o valor de suas contribuições esporádicas, acesse seu demonstrativo no site Previ (www.previ.com.br).