Imposto de Renda

Entenda o Comprovante de Rendimentos da PREVI

Saiba mais sobre os principais campos do documento

Para auxiliar no preenchimento de sua Declaração de Ajuste Anual do IRPF 2017, a PREVI elaborou um roteiro com esclarecimentos sobre os principais campos do Comprovante de Rendimentos encaminhado aos participantes. As informações são direcionadas principalmente aos aposentados e pensionistas, mas também há informações úteis aos funcionários da ativa.

APOSENTADOS e PENSIONISTAS

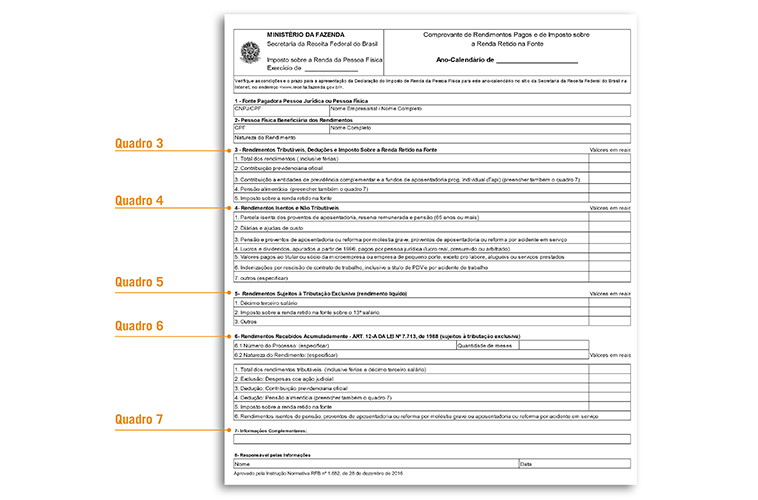

QUADRO 3 – Rendimentos Tributáveis, Deduções e Imposto Retido na Fonte

Linha 01 – Total dos Rendimentos: É o total dos rendimentos pagos pela PREVI a título de benefício de aposentadoria, pensão ou resgate (total ou parcial da reserva dos assistidos do Plano de Benefícios 1), como também os benefícios pagos em nome do INSS e do Banco do Brasil que transitaram em folha de pagamento no ano de 2016, EXCETO os rendimentos com exigibilidade suspensa, o 13º salário, os rendimentos PREVI dos optantes pelo regime de tributação regressiva, os rendimentos dos assistidos residentes no exterior e os rendimentos isentos e não-tributáveis.

Linha 03 – Contribuição a entidades de previdência complementar: É o total das contribuições pessoais vertidas à PREVI pelos participantes aposentados, que podem ser utilizadas como dedução do imposto de renda até limite de 12% do total dos rendimentos tributáveis.

Linha 04 – Pensão Alimentícia: É o total da pensão alimentícia paga no ano 2016, EXCETO a parcela sobre o 13º salário.

Linha 05 – Imposto sobre a Renda Retido na Fonte: É o total do imposto de renda retido na fonte sobre os rendimentos informados na linha 01.

QUADRO 4 – Rendimentos Isentos e Não-Tributáveis

Linha 01 – Parcela Isenta dos Proventos de Aposentadoria, Reserva, Reforma e Pensão (65 anos ou mais): É a parcela isenta, no valor de R$ 1.903,98, a partir do mês em que o assistido completou 65 anos, limitada ao valor anual de R$ 24.751,74, incluindo-se a parcela referente ao 13º.

Linha 03 – Pensão e Proventos de Aposentadoria ou reforma por moléstia grave; proventos de aposentadoria ou reforma por acidente em serviço: É o total dos benefícios, INCLUSIVE o 13º, pagos pela PREVI aos portadores de moléstia grave ou para os casos de aposentadoria por acidente em serviço.

QUADRO 5 – Rendimentos Sujeitos a Tributação Exclusiva (RENDIMENTO LÍQUIDO)

Linha 01 – Décimo Terceiro Salário: É o valor líquido relativo ao 13º salário, ou seja, o rendimento bruto, EXCETO os rendimentos com exigibilidade suspensa, menos as deduções legais (dependentes, pensão alimentícia, contribuição PREVI etc.).

Linha 02 – o total do Imposto sobre a Renda Retido na Fonte (IRRF) incidente sobre o Décimo Terceiro Salário.

QUADRO 6 – Rendimentos Recebidos Acumuladamente (sujeitos à tributação exclusiva):

Linha 01 – Total dos Rendimentos Tributáveis (inclusive Décimo Terceiro Salário): São os rendimentos tributáveis recebidos acumuladamente, relativos a anos-calendário anteriores ao do recebimento, inclusive décimo terceiro salário, decorrente de aposentadoria e pensão.

Linha 05 – Imposto sobre a Renda Retido na Fonte: É o total do imposto de renda retido na fonte sobre os rendimentos recebidos acumuladamente informados na linha 01 deste quadro.

QUADRO 7 – Informações Complementares:

Pensão Alimentícia: São informados o nome, o CPF do beneficiário e o valor. Este valor está incluído no quadro 3, linha 04.

Pensão Alimentícia 13º salário: São informados o nome, o CPF do beneficiário e o valor.

Rendimentos com Exigibilidade Suspensa: É o rendimento tributável, cuja tributação está sendo questionada na justiça. Este valor não consta no quadro 3, linha 01. O programa IRPF 2017 disponibilizado pela Receita Federal, possui campo próprio para o preenchimento dos rendimentos tributáveis com exigibilidade suspensa.

Depósitos Judiciais: É o imposto retido e depositado por decisão judicial. São informados o número do processo, a data da decisão, a Vara, a Seção Judiciária ou Tribunal e o valor do imposto depositado em juízo. Este valor NÃO consta no quadro 3, linha 05.

Décimo Terceiro Salário com Exigibilidade Suspensa: É o rendimento tributável líquido, relativo ao 13º, cuja tributação está sendo questionada na justiça.

Décimo Terceiro Salário – Depósitos Judiciais: É o imposto retido e depositado por decisão judicial relativo ao 13º. Este valor NÃO consta no quadro 5, linha 01.

Imposto com Exigibilidade Suspensa: É o imposto que teve sua retenção e recolhimento suspenso por decisão judicial. São informados o número do processo, a data da decisão, a Vara, a Seção Judiciária ou Tribunal e o valor do imposto que teve sua retenção e recolhimento suspenso. Este valor NÃO consta no quadro 3, linha 05.

OBS: Os assistidos ou ex-participantes com ações judiciais devem solicitar orientação sobre a Declaração de Ajuste Anual aos seus advogados e/ou entidades que as patrocinaram, como, por exemplo, a ação abaixo:

ANABB (Ação nº 144606020104013400 02/05/2012 TJF 6 DF)

FUNCIONÁRIOS EM ATIVIDADE

No Comprovante de Rendimentos do Banco do Brasil não estarão as informações referentes às contribuições esporádicas feitas diretamente à PREVI e não debitadas em folha. Portanto, esses valores são informados no demonstrativo fornecido pela PREVI e deverão ser acrescidos ao total que consta no comprovante do Banco do Brasil.

Por exemplo: O Comprovante de Rendimentos do Banco do Brasil informa que as contribuições deduzidas em folha de pagamento somaram R$ 7.200,00, porém, você efetuou contribuições esporádicas que somaram R$ 3.800,00. Portanto, você deverá colocar o total de R$ 11.000,00 no campo específico para Contribuições a Entidades de Previdência Complementar da Declaração de Ajuste Anual.

Para saber o valor de suas contribuições esporádicas, acesse seu demonstrativo no site PREVI.