recursos do plano

Déficit contábil

PREVI não vendeu as ações com rentabilidade negativa em 2015

O déficit registrado no balanço de 2015 é contábil. Isso significa que a PREVI não vendeu as ações dos ativos que tiveram rentabilidade negativa no ano passado. Quando esses papéis recuperarem seu valor, isso vai impactar a rentabilidade dos investimentos da PREVI. Os desinvestimentos que são necessários para honrar os compromissos com o pagamento de benefícios estão sendo feitos de forma responsável, procurando equilibrar a necessidade de liquidez e a busca pela melhor rentabilidade possível.

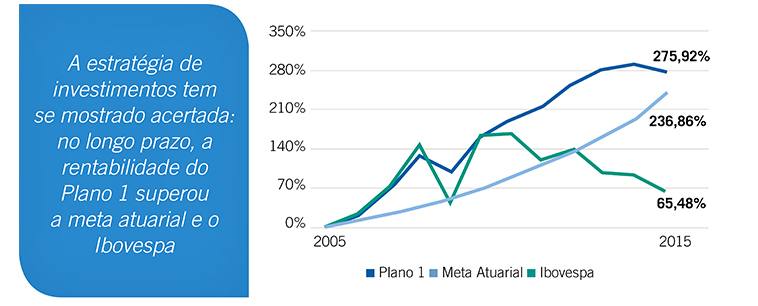

Essa mesma carteira de ativos obteve rentabilidades muito acima das metas atuariais por diversos anos consecutivos. O gráfico a seguir demonstra o acerto da estratégia de investimentos no longo prazo, comparando a rentabilidade do Plano 1 com a meta e com o índice Ibovespa.

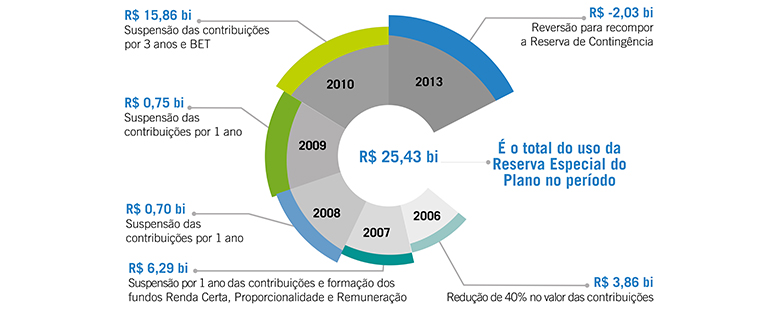

Os superávits ocorridos a partir de 2003, gerados pelas rentabilidades acima da meta, foram traduzidos em benefícios para participantes e pensionistas do Plano 1 que incluíram a redução das contribuições em 40%, suspensão do pagamento das contribuições e o pagamento do Benefício Especial Temporário (BET). No gráfico a seguir, mostramos como foram destinados os recursos decorrentes desses superávits.

É importante destacar que, como a PREVI obteve superávits acima da Reserva de Contingência por mais de três anos consecutivos, a legislação obrigava a destinação dos recursos. No entanto, caso os recursos excedentes não tivessem sido distribuídos por força das regras vigentes para o setor de previdência complementar, o Plano 1 não teria apresentado déficit em 2015 e não seria preciso elaborar uma proposta de equacionamento agora.