Empréstimo

Mudanças em favor dos mutuários

Novas linhas de ES e alterações na Carim estão sendo implementadas

Atenta às solicitações de associados, a Diretoria Executiva está adotando um conjunto de medidas que buscam auxiliar os mutuários do Empréstimo Simples que necessitam adequar seus fluxos financeiros. Eles poderão renegociar o empréstimo atual, com redução no valor da prestação, e contratar uma nova opção de empréstimo atrelada ao 13º salário, sem que haja limitação pela margem consignável. Para o Financiamento Imobiliário (Carim), foi aprovado o aumento do prazo máximo de amortização e do limite de idade do mutuário, bem como o novo texto do Regulamento.

Além dessas medidas, também esteve disponível para os participantes do Plano 1, no período de 30 de novembro a 4 de dezembro, a opção pela suspensão do pagamento das prestações do ES relativas aos meses de dezembro de 2015, janeiro e fevereiro de 2016. O objetivo é desonerar os mutuários do pagamento de prestações durante o período que coincide com o pagamento de contas como IPVA, IPTU, matrículas e materiais escolares.

Renegociação

A Renegociação do ES está disponível para participantes do Plano 1 e do PREVI Futuro no Autoatendimento do site PREVI desde 30 de novembro. Seu principal benefício é a redução da prestação do empréstimo vigente. Uma vantagem adicional da renegociação é que não há cobrança de IOF nem de taxa de administração, que incidem atualmente na renovação do empréstimo. Confira os parâmetros:

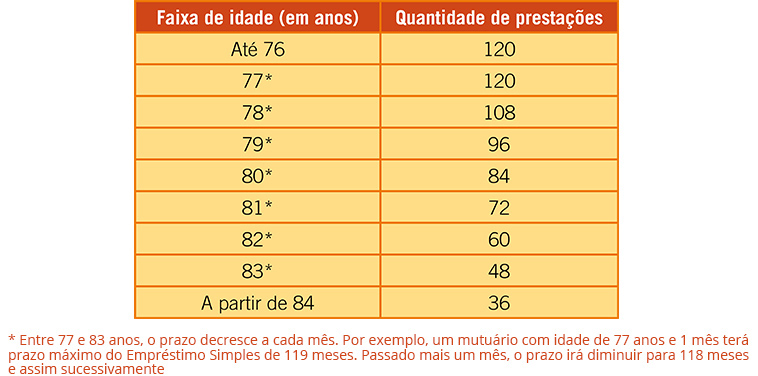

• Prazo: o contrato será renegociado pelo prazo máximo para a faixa etária do mutuário no momento da renegociação. Para o participante do Plano 1, o prazo máximo varia de acordo com a idade, conforme tabela a seguir. Para o participante do PREVI Futuro, o prazo máximo é de 96 meses.

• Primeira prestação: a primeira prestação será paga no mês seguinte ao da contratação. Excepcionalmente para as renegociações realizadas entre 30 de novembro e 18h de 4 de dezembro de 2015, a primeira prestação já será cobrada no dia 20 de dezembro.

• Fundo de Liquidez (FL): será adotada a taxa para composição do Fundo de Liquidez vigente no momento da renegociação. Para o participante do Plano 1, essa taxa permanece suspensa, pois o fundo já se encontra com o saldo necessário para cobrir riscos de crédito. Para o PREVI Futuro, continuará a cobrança da taxa de 0,1% a.a.

• Fundo de Quitação por Morte (FQM): para o Plano 1, continuará a cobrança segmentada em cinco faixas, conforme a idade do participante: 0,6% a.a. (até 59 anos); 1,2% a.a. (60 a 69 anos); 3% a.a. (70 a 79 anos); 3,5% a.a. (80 a 89 anos); e 4% a.a. (a partir de 90 anos). A taxa mudará de acordo com a faixa etária no decorrer do contrato. No caso do PREVI Futuro, permanecerá a cobrança da taxa de 0,1% a.a.

• Carência: após seis prestações pagas, é possível efetuar nova renegociação do contrato (apenas se implicar nova redução da prestação) ou renovar a operação com a contratação de ES Rotativo. Para os contratos vigentes no momento da implantação da renegociação está liberada a carência para renegociação.

• Novo ES Rotativo: uma nova contratação/renovação de Empréstimo Simples somente será possível se houver margem consignável e liquidação do ES Renegociado com recursos próprios ou concomitante à renovação, além de obediência ao prazo de carência.

• Modalidades de ES que podem ser renegociadas: a renegociação é válida para o empréstimo rotativo e não será possível cancelar a operação. O ES-Finimob e Reingresso não podem ser renegociados.

• Valores adicionais: a renegociação não permite a solicitação de valor adicional de empréstimo, apenas reduz o valor da prestação.

• Condições para renegociação: só será permitida a renegociação se a nova prestação for menor que a prestação atual (a margem consignável do mutuário não será levada em consideração), e o saldo devedor deverá ser menor ou igual ao teto da linha de crédito. Participantes que tiverem optado pela suspensão só poderão efetuar a renegociação a partir de março de 2016, quando acabar a suspensão.

• Liquidação e amortização: amortizações extraordinárias e liquidações antecipadas poderão ser efetuadas normalmente.

ES-13º Salário

A nova modalidade de operação do Empréstimo Simples atrelada ao 13º salário estará disponível a partir de 1º de março de 2016. O ES-13º permitirá que o participante receba um adiantamento correspondente à parte do 13º salário referente ao benefício PREVI. A grande vantagem é que essa operação não estará sujeita à existência de margem consignável justamente por estar vinculada ao 13º salário. Veja as condições abaixo:

• Períodos para cadastramento de propostas:

1º período: de 01/03/2016 até 28/03/2016

2º período: de 21/04/2016 até 26/10/2016

• Valores disponíveis: o valor mínimo no ES-13º é de R$ 100,00. O valor máximo corresponde a um percentual do valor-base de concessão. No primeiro período, esse percentual será de 45% do 13º salário. No segundo período, de 28% do 13º salário.

• Forma e data de pagamento: em parcela única em datas de pagamento predefinidas. Para o primeiro período de vigência, o pagamento será no dia 20 de abril ou dia útil subsequente. Para o segundo período, o pagamento será no dia 20 de novembro ou dia útil subsequente.

• Renovação: o ES-13º não poderá ser renovado. O participante só poderá contratar outro ES-13º após liquidar o contrato “em ser”, ou seja, só será possível ter um empréstimo vigente dessa modalidade.

• Liquidação e amortização: amortizações extraordinárias e liquidações antecipadas poderão ser efetuadas normalmente. A amortização reduzirá somente saldo devedor.

• Liquidação de PAS e adiantamentos BB: não será possível liquidar PAS e/ou adiantamento BB concomitante à contratação do ES-13º.

• Taxas: a Taxa de Administração, IOF e taxa do FQM (Fundo de Quitação por Morte) serão cobradas no momento da concessão. A taxa do Fundo de Liquidez não será cobrada. No caso do Plano 1, mantém-se a suspensão da cobrança da taxa do Fundo de Liquidez. Para os participantes do PREVI Futuro, a cobrança da taxa estará suspensa até 20 de abril de 2016.

• Juros e correção: a aplicação de taxa de juros e correção monetária permanece idêntica às linhas de crédito atuais.

• Cancelamento: só será permitido até 72 horas antes da data do crédito.

Financiamento Imobiliário – Carim

No Financiamento Imobiliário, foram aprovados o aumento do prazo máximo de amortização e do limite de idade do mutuário. A mudança do texto do Regulamento contempla ainda melhorias no processo de convocação e a possibilidade de repactuação dos contratos vigentes. Confira abaixo as mudanças aprovadas:

• Data de início das novas condições: novas operações poderão ser contratadas a partir de 1º de fevereiro de 2016. Repactuação de contratos já existentes somente a partir de 30 de junho de 2016.

• Novo limite de idade: a soma da idade do participante com o prazo deverá ser de 85 anos nas novas concessões e repactuações, e não mais 80 anos.

• Prazo de pagamento: dilação do prazo máximo de pagamento de 240 meses para 420 meses.

• Repactuação: possibilidade de repactuação dos contratos vigentes, a critério do mutuário.

• Nova metodologia de convocação por data de manifestação: o participante será convocado pela ordem de manifestação. Dessa forma, o participante convocado que não tenha efetivado a operação de Financiamento Imobiliário no prazo regulamentar terá de se manifestar novamente e entrará no final da fila dos manifestados para nova convocação. No Plano 1, todos os manifestados são convocados.