Educação Previdenciária

O poder da contribuição adicional

Como aportes extras, acompanhados pelo Banco ou não, podem turbinar seu saldo de contas

O valor da contribuição ao PREVI Futuro é um dos três pilares que influenciam a formação do saldo de conta individual do participante. A conta é simples: colocar mais dinheiro no Plano a cada mês aumenta o bolo que vai render juros acumulados ao longo do tempo. A contribuição básica é de 7% do salário mensal de participação, e o Banco contribui com mais 7%.

Mas o participante não precisa se limitar a esse aporte. Ele pode aumentar esse volume por meio de contribuições adicionais, para que sua renda de aposentadoria possa se aproximar do último salário da ativa. Além disso, as contribuições adicionais também são um bom caminho para compensar o tempo perdido por aqueles que começaram a contribuir com o plano mais tarde ou entraram no Banco próximo da aposentadoria.

É o caso de Luiz Carlos de Souza, gerente de módulo da Plataforma de Suporte Operacional (PSO) em São Paulo. Ele conta que entrou para o Banco aos 43 anos e logo se filiou à PREVI. Mas rapidamente se deu conta de que talvez fosse tarde demais para cumprir um período de contribuição mais longo. “Vi que minha renda complementar ia ficar muito baixa se contribuísse apenas com os 7% e comecei a fazer aportes adicionais”, informa.

Dois anos depois de se filiar ao Plano, Luiz Carlos começou a fazer contribuições mensais 2C de 10% de seu salário. Em junho deste ano, passou a alíquota para 20%. “Sempre que posso, também faço aportes esporádicos”, diz.

As contribuições 2C são feitas exclusivamente pelo participante, sem contrapartida do Banco, e podem ser feitas em duas modalidades: mensal e esporádica. A mensal deve ser de no mínimo 2% do salário de participação. A esporádica pode ser feita a qualquer momento. Nesse caso, o aporte é de, no mínimo, 20% do salário de participação – o ideal é aproveitar o dinheiro extra que entra com a PLR, o 13º salário e o abono de férias para turbinar seu saldo de conta. Tanto a contribuição 2C mensal quanto a esporádica são debitadas na conta corrente cadastrada junto à PREVI.

As contribuições 2C também foram o caminho encontrado por Octavio Augusto Brandão do Valle, analista da Diretoria de Tecnologia do Banco em Brasília, para engordar seu saldo de conta. A situação dele é peculiar. Octavio entrou no Banco há apenas três anos e já estava aposentado pelo INSS quando se filiou ao PREVI Futuro. “Sei que não vou me aposentar pela PREVI, então uso as contribuições ao Plano como uma forma de poupança”, explica.

Postura ousada

Por isso, Octavio adotou uma postura ousada nas contribuições adicionais: autorizou descontos mensais de mais de 50% de seu salário pela 2C. “Compenso minha renda com o benefício que recebo do INSS”, diz.

Nem precisa dizer que Octavio adotou o perfil de investimento Conservador. Sem uma perspectiva de longo prazo na carreira, ele fica mais protegido de variações bruscas do mercado.

Mas a contribuição 2C não é o único mecanismo para se fazer aportes adicionais. O PREVI Futuro também oferece a chamada contribuição de evolução na carreira, mais conhecida como 2B. Trata-se de um mecanismo criado para ajudar os participantes a equalizar melhor seus aportes, de modo que consigam aposentadorias mais próximas do salário no fim de carreira.

Os aportes pela 2B variam de 1% a 10% do salário e são acompanhados pelo Banco. Ou seja, para cada R$ 1 que você contribui pela 2B, o Banco deposita mais R$ 1 na sua conta de aposentadoria.

Mas os participantes não têm direito à 2B imediatamente. A contribuição é autorizada a partir de um sistema de pontuação, a Pontuação Individual do Participante (PIP), que depende do tempo de filiação ao plano e da evolução de carreira do participante.

De olho no teto

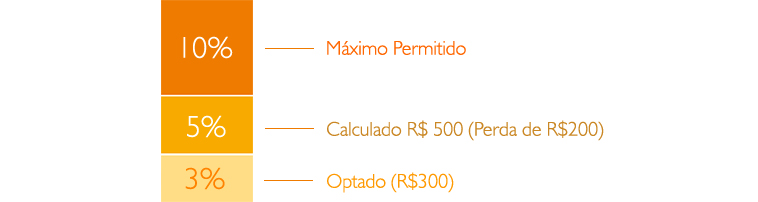

O desconto é feito pelo teto permitido pela PIP, dentro do limite autorizado pelo participante. Mas atenção! Se você limitar o teto pode perder dinheiro. Digamos que você limitou suas contribuições 2B a 3%. Meses depois, ao ganhar um novo cargo, por exemplo, sua pontuação passa a permitir um desconto de 5% pela 2B. Nesse caso, os aportes continuarão limitados a 3%, e o participante perderá o equivalente a 4% do salário em contribuições: 2% que ele deixa de aportar e mais 2% de contrapartida do Banco. Ou seja: melhor optar por contribuir pelo teto permitido.

Por isso mesmo, Luiz Carlos e Octavio autorizaram o limite máximo de 10% de desconto pela 2B. Mesmo que suas pontuações permitam contribuição de apenas 1%. “Não quero perder a contrapartida do Banco de maneira alguma”, diz Octavio. “É muito bom quando a 2B pinga na conta de aposentadoria”, conclui Luiz Carlos.

Como fazer contribuições adicionais

No Autoatendimento do site da PREVI, opção Contribuições, é possível consultar todas as contribuições e verificar valor e percentual de cada uma delas: a básica (1 e 2A), pessoal e patronal; a de evolução na carreira (2B), que também tem contrapartida do Banco; e a adicional exclusiva do participante (2C), mensal ou esporádica. Veja abaixo o passo a passo de cada uma delas:

Contribuições 2B

• acesse a opção Contribuições > Contribuições 2B;

• clique no botão “Escolher outro percentual”;

• defina o percentual máximo de 10%;

• confirme para concluir a operação.

Contribuição 2C

• acesse a opção Contribuições > Contribuições 2C;

• para a contribuição mensal, defina o percentual (mínimo de 2% do salário de participação), autorize e confirme o débito em conta corrente;

• em caso de contribuição esporádica, defina a data e o valor para débito (mínimo de 20% do salário de participação), autorize e confirme para concluir a operação.

Além das contribuições adicionais, o participante poderá aumentar seu saldo de conta trazendo recursos de outros planos PGBL (de entidades abertas ou fechadas) para o PREVI Futuro por meio da chamada Portabilidade. É importante lembrar que, no momento da transferência, não há incidência de Imposto de Renda e será mantido para esses recursos o regime tributário do plano de origem.

Para ter uma ideia melhor do impacto que as contribuições adicionais e a portabilidade terão em seu benefício futuro, o participante pode consultar o Simulador de Renda, também disponível no Autoatendimento do site PREVI, que oferece três opções de cálculo: pela idade desejada de aposentadoria, pela renda bruta desejada e pela contribuição desejada.

As partes da contribuição do PREVI Futuro

As contribuições para o PREVI Futuro são divididas em duas partes: 1 e 2. A Parte 1 corresponde a 0,61% do salário de participação e será utilizada para cobrir os benefícios de risco (aposentadoria por invalidez e pensão por morte), garantidos por uma conta coletiva. Já a Parte 2 se divide em três subpartes e vai formar o saldo de conta que será destinado ao pagamento da renda de aposentadoria: 2A, 2B e 2C. A subparte 2A corresponde a 6,39% do salário de participação e é debitada mensalmente junto com a Parte 1. Ambas constituem a contribuição básica para o PREVI Futuro, com percentual total de 7%, acompanhada integralmente pelo Banco. As subpartes 2B e 2C constituem, respectivamente, as contribuições adicionais de evolução na carreira e exclusiva do participante.