Contribuição

Contribuição 2b é imprescindível

O funcionário do BB Osmar Akaboci recomenda à filha, que também trabalha no banco, que contribua desde cedo

Às vezes, o exemplo está na família. É o caso de Osmar Akaboci, assistente sênior de tecnologia da informação do Banco do Brasil, em Brasília. Trabalhando desde 1998 no Banco, Akaboci planeja se aposentar dentro de dez anos. “Fiz o concurso em São Paulo. Estava em uma das primeiras levas do PREVI Futuro”, lembra. Com 47 anos, ele autoriza o desconto máximo de 10% pela 2b, embora o sistema permita, por enquanto, contribuição de 7%. Na prática, isso quer dizer que Akaboci contribui com os 7% regulares e com mais 7% por causa da sua ascensão profissional. Nos dois casos, o Banco do Brasil aporta o mesmo volume de recursos, o que significa que, todo mês, o seu saldo de conta recebe um valor equivalente a 28% do salário de participação, embora ele desembolse apenas a metade.

Akaboci recomenda à filha, Anna Raquel, que trabalha na agência do BB no Ministério da Agricultura, também em Brasília, que contribua desde já. “Quanto mais cedo ela aderir, melhor. Anna tem só 19 anos e um tempo que eu já não tenho. Contribuindo mais e por um prazo maior, terá uma situação mais confortável”, diz.

Com cabeça de bom poupador, Akaboci sabe que acabaria gastando o dinheiro dessa contribuição caso o deixasse parado na conta. “Se ficar lá, a gente gasta. É como diz a música: dinheiro na mão é vendaval”, brinca. E o participante dá um exemplo de boa educação financeira, prestando atenção ao dinheiro de sua aposentadoria. “Quando saíram as opções de perfis de investimento, escolhi o Agressivo”, conta. “Depois, com a turbulência do mercado, recuei para o Perfil PREVI, mas devo voltar ao Agressivo. Quando faltarem quatro ou cinco anos para a aposentadoria, recuo de novo para um patamar mais conservador.”

Apesar de consciente da força dos aportes adicionais, ele não faz as contribuições esporádicas 2c. Segundo o participante, isso faz parte de sua estratégia de investimento. “Vou com a 2b porque nela o Banco me acompanha”, explica. Os recursos que poderiam ser aplicados na 2c, conta ele, vão para investimentos pessoais em ações, debêntures, fundos de participações, imóveis etc. “É uma forma de conseguir mais liquidez, mais velocidade para entrar e sair do mercado, aproveitando as boas oportunidades”, justifica. Mas investir “é correr riscos calculados e não agir com imprudência”, lembra Akaboci. Afinal, ele sabe o valor da boa gestão dos recursos. “Não adianta investir sem primeiro conhecer. Fiz cursos, estudei o mercado antes de colocar meu dinheiro em ações”, conta. “Quem não quiser ter essa dor de cabeça deve pôr mais 2% ou 3% nas contribuições 2c mensais e deixar o dinheiro na PREVI mesmo.”

Com todas as vantagens que a contribuição pode trazer, só quem realmente não conhece o sistema ou tem um motivo especial abre mão desse direito. É o caso de Jorge de Freitas Duarte, gerente de divisão do BB, em Brasília, também participante do PREVI Futuro. Apesar de poder contribuir com 7% para a 2b, ele optou, por hora, por abrir mão desse valor. Como o Banco acompanharia sua contribuição, ele está sofrendo uma perda e tanto. Nesse momento, seu saldo de conta está deixando de receber 14% do salário.

Duarte conta que a decisão foi consciente e que não autorizou as contribuições 2b por um motivo nobre. “Estou montando a minha casa e não podia arcar com o desconto nesse momento”, justifica. Mas a decisão, segundo ele, é temporária. “Sei que a contribuição é importante e pretendo autorizar os descontos da 2b no fim do ano”, diz. “E sei também que, quanto mais eu contribuir, melhor para minha aposentadoria. Até porque pretendo me aposentar mais cedo.”

Contribuição 2c ajuda a programar a hora da aposentadoria

Como a renda de aposentadoria depende do saldo que cada participante vai acumular, a contribuição 2c é uma baita ajuda para programar a data da aposentadoria. Extras como PLR (Participação nos Lucros e Resultados), décimo-terceiro, férias etc. podem ser depositados na chamada 2c esporádica, desde que não sejam inferiores a 20% do salário. O participante também pode programar contribuição 2c mensal, no percentual mínimo de 2% do salário. Tudo isso vai aumentar o saldo de conta de forma planejada, o que permite ao participante decidir até trabalhar por menos tempo.

Enquanto alguns não podem contribuir por circunstâncias da vida, outros aproveitam uma boa situação e fazem aportes em níveis muito acima da média. O caso é atípico, mas ilustra bem até onde pode ir uma postura de poupança agressiva. Denise Cavalcanti de Souza aderiu às contribuições 2b e 2c no fim do ano passado. Ela conta que descobriu o sistema de contribuições em uma palestra promovida pela PREVI com o diretor de Seguridade, José Ricardo Sasseron. “Depois, uma gerente, colega da agência onde eu trabalhava, veio me mostrar como fazer a opção e me informar sobre o sistema”, diz. Participante do PREVI Futuro, Denise autorizou um limite de 4% na contribuição 2b, embora o sistema permita apenas 2%, por enquanto. Até aí, nada demais. Na contribuição 2c, bancada exclusivamente por sua conta, no entanto, ela autorizou um desconto mensal de 25% em seu salário de participação.

O valor espanta, ainda mais por se tratar de um desconto mensal. Mas Denise aproveita uma situação muito peculiar para garantir, agora, um futuro mais tranquilo. “Quero ter uma aposentadoria que seja suficiente para meus gastos futuros”, explica. Ela mora com os pais, que a ajudam a cobrir suas despesas mensais para que possa fazer uma contribuição mais elevada – que de outro modo não estaria a seu alcance. “Enquanto eu puder, faço esse aporte”, diz. “Meu pai é aposentado do Banco do Brasil pelo Plano 1, e eu sei que meu plano é diferente do dele. Por isso, meu nível de renda vai depender do quanto eu puder contribuir para a PREVI”, afirma.

Denise é solteira e diz que não pretende se casar. “Vou ficar sozinha quando meus pais se forem”, diz. Ela, que entrou no Banco em 2000, revela que pretende se aposentar quando tiver 25 anos de serviço. “Estarei com quase 70 anos e sem outra fonte de renda. Preciso ter segurança, mesmo que me falte um pouco agora, para que eu possa garantir um pouco mais no futuro.”

A convicção de que precisa acumular o maior saldo possível em sua conta, no entanto, não garante a Denise 100% de certeza sobre a melhor estratégia para chegar lá. “Ainda tenho algumas dúvidas”, diz. “Não sei se seria melhor autorizar um limite maior na contribuição 2b e reduzir um pouco a 2c ou manter meus limites como estão”, diz.

A dúvida é pertinente. A participante deve levar em conta que cada real aportado por meio da contribuição 2b é dobrado em função do valor depositado pelo Banco do Brasil, ao contrário do aporte da 2c. No entanto, os limites na modalidade 2b são fixados por um sistema de pontuação calculado a partir da evolução de carreira do funcionário dentro do Banco. É essa pontuação que permite elevar gradualmente a parcela até o limite de 10% do salário. Por isso, Denise deve verificar sempre os níveis calculados para a opção 2b de modo a calibrar sua contribuição 2c mensal e garantir o melhor resultado possível dentro de sua estratégia agressiva de poupança.

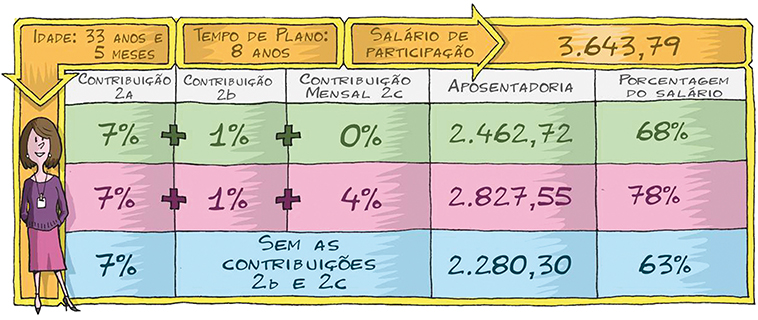

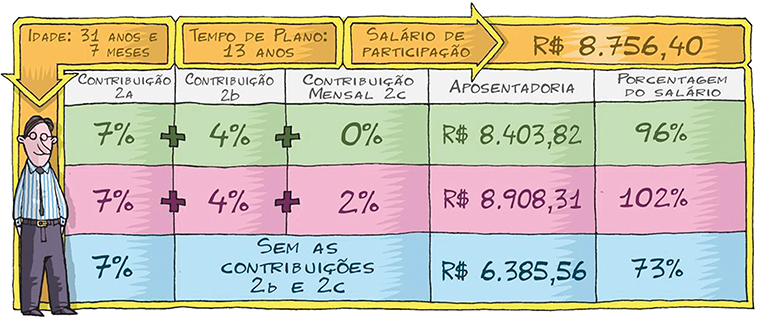

Como fica sua renda de aposentadoria

Os números a seguir demonstram como as contribuições 2b e 2c interferem na renda mensal de aposentadoria. As simulações tomam como base a aposentadoria aos 55 anos, juros de 5,5% a.a. e tábua de mortalidade adotada pela PREVI. O valor do INSS não está incluído, ou seja, os exemplos mostram somente a renda paga pelo PREVI Futuro.