Bolsa perto da inflação

Crise na Europa leva investidores estrangeiros a retirar recursos dos países emergentes, o que faz o rendimento da Bolsa ficar perto da inflação no primeiro trimestre. Destaque positivo é a valorização das ações da Vale

A situação de endividamento de alguns países na Europa, principalmente Portugal, Grécia e Espanha, teve reflexo na Bovespa. O déficit fiscal desses países levou investidores globais a retirarem recursos de países emergentes, inclusive do Brasil, à procura de mercados com moeda tradicionalmente mais forte. Esses investidores temiam que a ajuda do Banco Central Europeu (BCE) não fosse suficiente para que os países honrassem seus compromissos.

Essa retirada de recursos impediu valorização maior da Bolsa no primeiro trimestre. O Ibovespa fechou próximo à inflação, o que não correspondeu às expectativas, uma vez que investidores sempre esperam um prêmio pelo risco de aplicar em ações. Por outro lado, mesmo em meio à crise instalada, as ações da Vale alcançaram valorização de 17,46% no período, em decorrência dos contratos de venda de minério, fechados acima das expectativas, em termos de preço e de demanda.

Esse cenário interferiu de maneiras distintas na rentabilidade dos Planos da PREVI. O PREVI Futuro acumulou 3,62% no trimestre, enquanto o Plano 1 ficou em 1,84%. Os números mostram que o impacto da crise foi menor no PREVI Futuro. A explicação é que cerca de 22% dos investimentos em ações do Plano correspondem a papéis da Vale, cujo desempenho atípico puxou para cima a rentabilidade. Com o Plano 1, no entanto, a valorização da mineradora não teve a mesma repercussão. A razão é que a participação do Plano na mineradora é feita por meio da Litel Participações, sociedade de propósito específico que não possui ações negociadas no mercado. Nesse caso, o valor da participação se mantém fixo durante o ano e, em dezembro, é reavaliado pelo critério de valor econômico. Nas próximas páginas, você encontra um retrato mais abrangente do desempenho dos Planos no primeiro trimestre. |

Novas normas contábeis

Os procedimentos contábeis da PREVI mudaram. A novidade abrange todas as entidades de previdência complementar (EFPC) e segue o disposto na Resolução 28 do Conselho de Gestão da Previdência Complementar (CGPC). Alinhados às normas internacionais, agora os registros e procedimentos contábeis facilitam a comparação entre entidades de previdência do Brasil e do mundo. Os números do primeiro trimestre estão divulgados nas próximas páginas de acordo com essas novas regras. A partir do segundo trimestre, a Revista voltará a apresentá-los de forma comparativa, com números dos dois últimos trimestres.

Uma das inovações é a Demonstração do Ativo Líquido, onde está registrado o total dos recursos destinados ao pagamento dos benefícios, já deduzidas as demais obrigações com terceiros. O Ativo Líquido deverá ser sempre igual ao Patrimônio Social, que é composto pelos compromissos atuariais, os Fundos Previdenciais e de Investimentos e o Superávit ou Déficit. O Patrimônio Social equivale ao Patrimônio Líquido das Sociedades Anônimas.

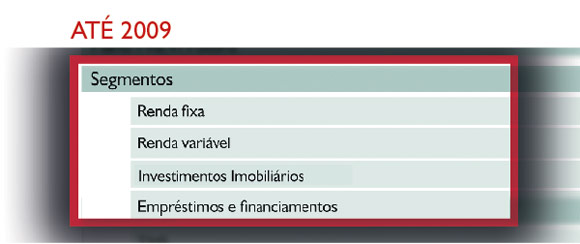

Outra mudança refere-se à contabilização dos investimentos. Deixam de ser divididos em quatro grandes grupos (Renda Variável, Renda Fixa, Investimentos Imobiliários e Empréstimos/Financiamentos) e passam a ser separados de forma mais específica, pelo tipo de ativo e por entidade emissora.

Estão subdivididos em Títulos Públicos (títulos federais); Créditos Privados e Depósitos (emitidos por empresas abertas, instituições financeiras, pela patrocinadora e por órgãos internacionais); Ações (papéis de empresas abertas, instituições financeiras, sociedades de propósito específico e da patrocinadora) e Fundos de Investimento (quotas de fundos de ações, de renda fixa, imobiliário, de direitos creditórios, de private equity e de venture capital). As demais classificações já existiam: Investimentos Imobiliários (imóveis para locação), Empréstimos e Financiamentos Imobiliários (concedidos aos participantes).

Também há mudança na forma de demonstrar o Fundo Administrativo, cujo saldo passa a ser segregado por plano de benefícios. Constituído, principalmente, a partir das contribuições mensais dos participantes, o Fundo Administrativo é destinado à manutenção da estrutura administrativa da PREVI. É consenso, dentre acadêmicos da área, que as novas normas contribuem para que a contabilidade se volte menos para questões eminentemente tributárias e passe a se debruçar mais sobre a qualidade da informação.

|

|