Contribuição

Simular é preciso

Com o Simulador de Renda do PREVI Futuro, participante pode planejar hoje a aposentadoria de amanhã. Entenda as variáveis

Salário de participação. Idade desejada de aposentadoria. Valor de contribuição. Rentabilidade. Tempo de contribuição. São muitas as variáveis que influenciam o saldo de conta de um participante do PREVI Futuro. Uma boa maneira de acompanhar e medir o impacto de cada um desses fatores na sua aposentadoria é usar o Simulador de Renda do Plano, uma ferramenta indispensável para um bom planejamento previdenciário.

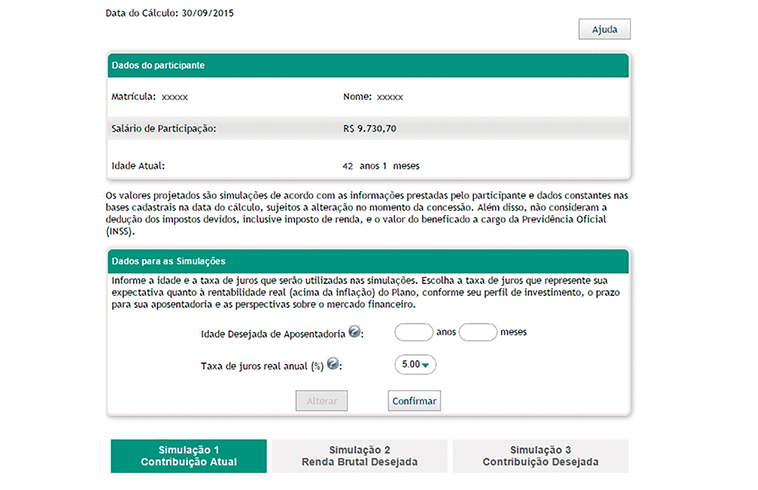

O Simulador de Renda permite que você veja cada variável que afetará o seu benefício. Dessa forma, é possível buscar a melhor estratégia para atingir a renda almejada. A partir do momento em que você acessa a ferramenta pelo Autoatendimento do site PREVI, o programa identifica sua idade, salário de participação e contribuições efetivas.

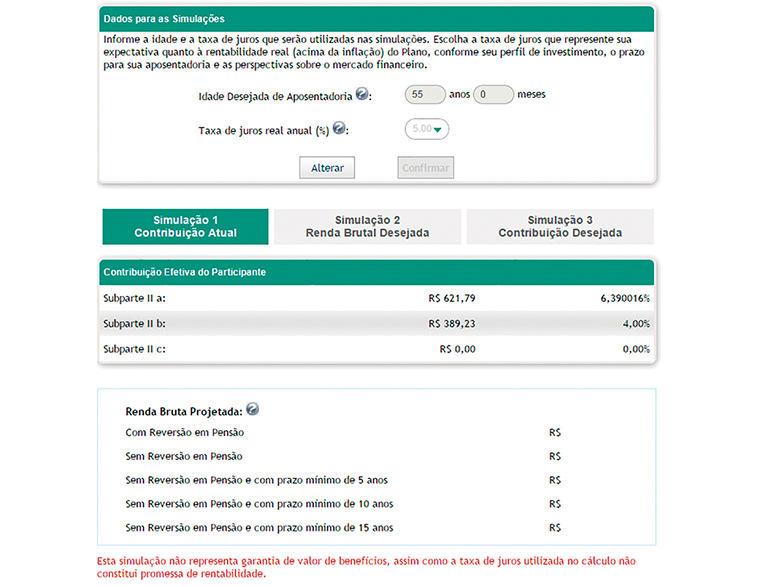

A primeira simulação disponível é feita após o preenchimento da idade desejada de aposentadoria e estima qual será o valor do benefício considerando as contribuições atuais do participante. A partir daí, é possível começar a traçar alguns cenários.

Benefício

Basicamente, são dois caminhos possíveis. Você pode informar qual é o valor e o tipo de renda que deseja. Partindo do valor da renda pretendida e, com base na idade de aposentadoria desejada e na taxa de rendimento, o Simulador vai calcular os valores das contribuições necessárias para atingir o benefício desejado. Isso vai permitir saber se as contribuições que faz atualmente são suficientes ou se é preciso alterar os valores que você atualmente contribui para conquistar seu objetivo.

Contribuição

A outra opção é informar os percentuais de contribuições de acordo com os limites estabelecidos no Simulador. Quanto maior a contribuição, maior o benefício. A contribuição básica no PREVI Futuro é de 7% do salário, valor acompanhado mensalmente pelo patrocinador. Desse percentual, 6,39% são destinados ao saldo de conta (subparte 2A), enquanto o restante é utilizado para fazer frente aos benefícios de risco de invalidez e morte.

A contribuição de evolução na carreira (2B) também é acompanhada pelo Banco e pode chegar a um teto de 10% do salário de participação, sem considerar a contribuição básica. Esse teto é definido pela pontuação individual do participante (PIP), que leva em conta o tempo de filiação ao Plano e o seu crescimento na carreira no BB. No Simulador, é possível escolher com qual percentual deseja contribuir até o máximo permitido pela pontuação. Ou seja, se a sua pontuação permitir, você pode contribuir com até 17% todo mês, e o Banco entra com o mesmo percentual para aumentar o seu saldo de conta.

Já a contribuição exclusiva do participante (2C) é uma contribuição individual, sem contrapartida do Banco, que pode ser feita mensalmente. Você escolhe o percentual respeitando o mínimo de 2% do salário de participação.

Também é possível fazer aportes esporádicos, que devem ser de, no mínimo, 20% do salário de participação. No entanto, só é possível simular uma contribuição esporádica em cada cenário. Ou seja, não dá para simular o efeito de um aporte esporádico efetuado anualmente até a aposentadoria.

Tempo

Qualquer que seja o caminho escolhido para a simulação, o tempo sempre será um fator importante a considerar. Basicamente, ao adiar sua aposentadoria por alguns anos, o benefício tende a crescer. Por quê? Em primeiro lugar, porque você contribui por mais tempo, e o dinheiro do saldo de conta fica rendendo também por mais tempo.

Além disso, o valor do benefício é calculado com base na sua expectativa de vida. Se um participante de 55 anos de idade decide adiar sua aposentadoria em cinco anos, teremos o pagamento do benefício por menos tempo. Logo, o valor da aposentadoria aumenta. Para saber qual vai ser o impacto na sua renda, faça a simulação com idades de aposentadoria diferentes.

Rentabilidade

O Simulador também permite a alteração da taxa real de rendimento. A taxa padrão utilizada corresponde à taxa atuarial do Plano – atualmente de 5% ao ano. É um parâmetro que representa a sua expectativa quanto ao retorno dos investimentos acima da inflação. Ela pode ser alterada de acordo com a faixa disponível, de 4% a 8%, caso o participante deseje simular taxas diferentes da utilizada no cálculo inicial.

Para que a projeção do benefício não fique fora da realidade, é importante lembrar que a taxa deve ser compatível com o perfil de investimento escolhido pelo participante e com o cenário macroeconômico. Fazer uma simulação considerando uma taxa de rendimento de 8% num cenário de juros baixos, por exemplo, resultará numa renda simulada que dificilmente corresponderá à realidade.

Agora que você já sabe os fatores que influenciam o valor do seu saldo – e da sua aposentadoria – pode aproveitar o Simulador de Renda para melhorar a sua estratégia de poupança previdenciária. O seu futuro agradece desde já.

Seus dados estão atualizados?

Antes de iniciar os cálculos, certifique-se de que seus dados cadastrais estejam atualizados para que os valores projetados representem de forma adequada sua situação no Plano. Para atualização cadastral, utilize o site da PREVI ou nossa Central de Atendimento (0800-031-0505 ou 0800-729-0505).

Com pensão ou sem pensão

Em todas as opções de simulação, estão disponíveis cinco tipos de renda para que o participante tenha uma estimativa de quanto será seu benefício caso opte por deixar ou não pensão. Cada uma delas tem um efeito diferente sobre o valor da aposentadoria.

Sem reversão em pensão significa que o participante não deixará o benefício de pensão para quaisquer beneficiários, atuais ou futuros. Com isso, o benefício de aposentadoria fica maior. A reversão em pensão significa, por outro lado, um benefício menor, já que o saldo de conta deverá suportar também o pagamento de pensão aos beneficiários após a morte do participante.

Já a reversão por prazo mínimo determina um valor intermediário. Nessa modalidade, se o participante falecer durante o tempo escolhido – que pode ser de 5, 10 ou 15 anos – as pessoas indicadas por ele receberão a renda pelo período restante. Se o falecimento acontecer depois do período escolhido, não há pagamento de renda. Nesse caso, as pessoas indicadas não precisam ser beneficiárias do participante.

Lembre-se de que, na hipótese de reversão em pensão, a ferramenta não trabalha com a família verdadeira do participante, e sim com uma média tirada da população de participantes do Plano. A confirmação da família real ocorrerá no momento em que houver a concessão da renda de aposentadoria. Isso pode gerar alguma diferença no valor real do benefício.

De cara nova

O Simulador de Renda do PREVI Futuro está com novo layout. Desde novembro, os tipos de simulação (contribuição atual, renda bruta desejada, contribuição desejada) estão separados por abas horizontais, e o participante pode navegar por elas para realizar várias simulações a partir da idade e taxa de juros escolhidas como base dos cálculos. As informações estão mais completas e agrupadas, com melhor visualização e linguagem mais próxima do participante. A nova versão do simulador permite uma navegação mais fácil e autônoma para que você possa planejar melhor sua aposentadoria.

Exemplo de simulação de contribuição atual. Também podem ser efetuadas simulações de renda bruta desejada e contribuição desejada.