|

A afirmação do Fábio, que trabalha na Agência Corporate (SC) e está no PREVI Futuro há quase oito anos, envolve conceitos que precisam ser esclarecidos. A mudança da tábua – uma exigência legal – não traz qualquer prejuízo para participantes em atividade no Banco, uma vez que o montante acumulado na conta individual será integralmente pago pela PREVI na aposentadoria. A afirmação do Fábio, que trabalha na Agência Corporate (SC) e está no PREVI Futuro há quase oito anos, envolve conceitos que precisam ser esclarecidos. A mudança da tábua – uma exigência legal – não traz qualquer prejuízo para participantes em atividade no Banco, uma vez que o montante acumulado na conta individual será integralmente pago pela PREVI na aposentadoria.

A diferença é que o participante vai receber a renda mensal de aposentadoria por mais tempo, uma vez que a expectativa é de que ele viva mais. Esse prazo dilatado torna necessária a redução do valor da renda mensal para garantir esse pagamento.

Renda Mensal do Simulador diminui um pouco

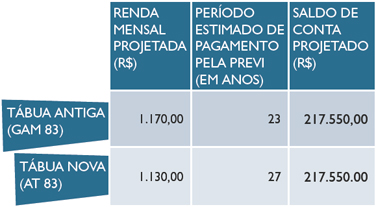

Caso Fábio tenha o hábito de usar o Simulador do Auto-atendimento do site para criar cenários diferentes para o futuro, possivelmente percebeu que o valor da sua renda projetada diminuiu em novembro. A explicação é a seguinte: o valor da renda mensal de aposentadoria depende do saldo da conta do participante e do período provável em que será paga pela PREVI. Com o aumento da expectativa de vida, esse período será maior, o que interfere no cálculo do benefício estimado, uma vez que ele passará a ser pago por mais tempo. Considerando um mesmo saldo de conta, é preciso diminuir o valor da renda mensal para que a PREVI garanta esse pagamento.

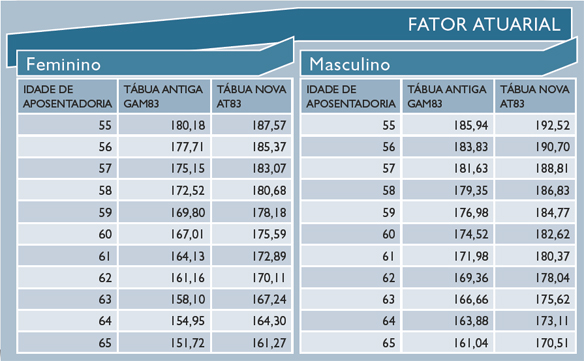

O quadro abaixo mostra a mudança do fator atuarial da tábua antiga para a tábua nova. O valor da renda de aposentadoria é o resultado da divisão do saldo de conta pelo fator. Quanto maior o fator, menor a renda mensal.

No entanto, vale ressaltar que o valor do benefício total não se altera. No quadro, podemos observar que o fator da tábua nova é maior. Isso ocorre por causa do aumento da expectativa de vida. Por exemplo: pela tábua nova, com saldo hipotético de R$ 200.000,00, aos 55 anos Maria vai receber renda de aposentadoria (com possibilidade futura de reversão em pensão) de R$ 1.066,27 (R$ 200.000,00 ÷ 187,57). Pela tábua antiga, ela receberia R$ 1.110,00 por mês (R$ 200.000,00 ÷ 180,18). O fator maior explica essa redução de R$ 43,73 na renda.

Tábua trabalha com mais anos de vida

A tábua de mortalidade (também chamada biométrica, de vida ou atuarial) é um instrumento de trabalho essencial para os fundos de pensão. é o que permite ao atuário avaliar a quantidade de anos a serem vividos pelas pessoas do grupo e, com essa informação, definir o montante de recursos necessário para pagar aposentadorias e pensões durante esse mesmo tempo.

A PREVI acabou de adotar uma nova tábua para o Plano 1 e para o PREVI Futuro. Com a mudança, a expectativa de vida dos homens passa a ser de cerca de 87 anos e, das mulheres, 90 anos. Historicamente, as mulheres vivem mais que os homens. O crescimento da longevidade é uma realidade da população brasileira.

Na PREVI, é ainda maior devido a fatores como salários, condições de trabalho e de descanso, planos de saúde etc., que propiciam maior expectativa de vida a quem trabalha em empresas que oferecem previdência complementar, como é o caso do Banco do Brasil.

A tábua foi trocada por determinação do Conselho de Gestão de Previdência Complementar (CGPC), que estabeleceu em março de 2006 qual seria a tábua mínima a ser usada pelos fundos de pensão. A nova tábua deve ser implementada até dezembro de 2008. Em suma, o Conselho determinou o nível mínimo de longevidade a ser adotado para a estimativa de pagamento de renda de aposentadoria e de pensão. A nova tábua é conhecida por AT-83. AT são as iniciais de Annuity Table, tábua que demonstra riscos de morte para determinada população, e 83 é o ano em que foram levantados os dados populacionais para o cálculo. A tábua anterior, chamada de GAM- 83, tinha uma média menor de expectativa de vida: cerca de 84 anos para homens e 89 anos para mulheres.

Exemplo Exemplo

Imagine um participante do sexo masculino do PREVI Futuro, com 29 anos de idade, salário médio de R$ 1.500,00 e expectativa de se aposentar aos 55 anos de idade. Veja a variação da renda mensal em função da mudança da expectativa de vida:

Cálculo da renda de aposentadoria é diferente do Plano 1

O conceito de superávit ou déficit no PREVI Futuro aplica-se somente à parte destinada aos benefícios de risco (complementos de aposentadoria por invalidez e pensão por morte). No Plano PREVI Futuro, a renda de aposentadoria é calculada com base na reserva total que o associado acumula numa conta em seu nome. Essa reserva é formada por todas as contribuições feitas por ele (com aportes adicionais ou não), pelo Banco do Brasil e respectivos rendimentos, deduzidas as contribuições relativas aos benefícios de risco. Essa característica é que torna o PREVI Futuro diferente do Plano 1, no qual o benefício é calculado com base no salário médio dos trinta e seis meses anteriores à concessão do benefício.

Em suma: não há déficit nem superávit no Plano PREVI Futuro na parte relativa à acumulação, porque o compromisso com o pagamento da renda mensal de aposentadoria programada corresponde aos recursos acumulados pelas contribuições e pelo rendimento das aplicações. O mesmo, no entanto, não ocorre com o Plano 1: o superávit existe quando as aplicações dos recursos alcançam um rendimento superior ao índice atuarial (atualmente INPC + 5,75% a.a.), que corrige os compromissos com o pagamento dos benefícios desse Plano.

|