|

Análise dos resultados da política de investimentos da PREVI

Após um ciclo de cinco anos de resultados positivos (2003 – 2007), com excelentes taxas de rentabilidade anual (286,51%, no quinquênio) e acúmulo de expressivo superávit no Plano 1, deparamo-nos no ano de 2008 com uma rentabilidade negativa (-11%) e uma crise de proporções mundiais que, entre outras coisas, demonstrou a enorme dificuldade de os sistemas de análise oferecerem projeções razoavelmente seguras sobre o futuro.

Esses dois fatos, entre outros, justificam uma análise mais aprofundada sobre a situação da PREVI e as estratégias de investimento escolhidas para seus Planos de Benefícios. Vamos analisar estratégias com relação ao Plano 1, composto por ativos de maior risco e com volume de recursos muito maior.

Considerando a natureza da PREVI, é importante que a análise se estenda por um período mais longo, tentando capturar os efeitos positivos ou negativos de uma política cujos resultados só têm verdadeira relevância em termos acumulados. Isto não impede nem desobriga uma análise específica sobre o que aconteceu em 2008, mas desde já é importante considerar que a capacidade de manobra (ou de realocação de recursos) num prazo curto é muito restrita para um Plano das dimensões do Plano 1, que carrega mais de R$ 110 bilhões, o que equivale a cerca de 4,5% do PIB brasileiro.

Números históricosIniciando a análise com olhar retrospectivo, vamos começar com algumas questões que parecem ser as mais óbvias ou importantes:

- a) o resultado negativo de 2008 anula os resultados positivos do passado?

- b) o resultado negativo de 2008, provocado essencialmente pelas perdas no segmento de ações, indicaria que a estratégia de alocação do Plano 1, que manteve nos últimos anos cerca de 60% dos recursos no segmento Renda Variável, foi uma estratégia errada?

Uma das melhores formas de responder a estas questões é nos apoiarmos na análise dos números históricos, decompondo e reagrupando estes números em diferentes períodos. Ainda que recorrer aos números seja fundamental (e mesmo que eles venham a justificar de forma positiva as escolhas feitas), é importante ressaltar que os números não dizem tudo.

As decisões tomadas a cada momento são baseadas em hipóteses. Às vezes toma-se a melhor decisão possível de acordo com os dados disponíveis, mas nem sempre a realidade vem confirmar as previsões. Mesmo com esta ressalva, vamos aos números.

Resultados em diferentes períodosPara buscarmos uma visão sobre a eficiência da estratégia de investimento em prazo mais longo, temos que comparar os resultados em diferentes períodos para avaliar o efeito cumulativo das opções adotadas.

Considerando que a conjuntura econômica se alterna, favorecendo em cada momento uma diferente classe de ativo, em termos puramente matemáticos a melhor combinação de resultados seria estar com os investimentos concentrados no tipo de ativo mais rentável a cada período. Mas isto implicaria uma improvável capacidade de prever corretamente o início de um novo ciclo (como conseguir sempre vender as ações na alta e comprar na baixa) e a possibilidade de realizar esses movimentos de realocação de forma rápida com parcelas significativas do portfólio, o que seria realmente impossível para uma carteira do tamanho do Plano 1.

Desta forma, o razoável é esperar que uma determinada estratégia de alocação traga ganhos consistentes ao longo do tempo, na média ou acima da média de indicadores de mercado ou fundos semelhantes. É isto que vamos tentar avaliar.

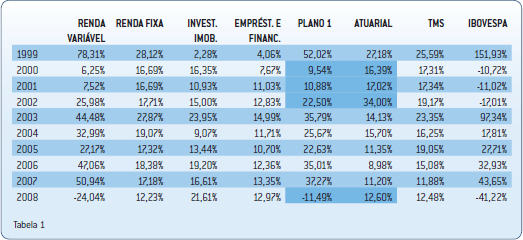

A tabela 1 apresenta os índices de rentabilidade realizados nos últimos 10 anos (1999 a 2008), divididos pelos quatro segmentos (Renda Variável, Renda Fixa, Imóveis e Operações com Participantes). Apresenta também a rentabilidade acumulada do Plano 1, a Meta Atuarial do exercício e os indicadores de mercado: TMS (Taxa Média Selic) e Ibovespa.

Rentabilidade – total e por segmento – visão de 10 anos

De forma destacada na tabela são assinalados os anos em que a rentabilidade do Plano ficou abaixo da Meta Atuarial, o que indica desempenho insatisfatório dos investimentos diante das nossas necessidades específicas de assegurar cobertura ao passivo previdenciário.

Como se pode ver na tabela, entre o primeiro ano (1999) e o último (2008), temos dois extremos: a rentabilidade mais alta e a mais baixa. Mas estes extremos não retratam exatamente o contexto de cada época. Em 1999 a forte valorização veio após um período de perdas acentuadas em 1997 e 1998. Entre junho de 1997 e dezembro de 1998, o Índice Bovespa caiu de 12.872 pontos para 6.784. O desempenho de 1999 representou, portanto, apenas uma recuperação destas perdas.

Já 2008 representa o contrário. É a primeira queda da Bolsa após cinco anos sucessivos de forte valorização. O desempenho negativo do ano devolve um pouco da valorização conquistada no período.

Os dois extremos e seus respectivos contextos servem para nos lembrar que a Bolsa é um ambiente de forte volatilidade e risco, com altas e baixas acentuadas. Portanto, tirar conclusões a partir do desempenho de um único ano é um erro. Até mesmo a escolha de certos períodos de análise leva a diferentes resultados. O importante, assim, é ter a visão de longo prazo e a ideia de resultados acumulados, que veremos adiante.

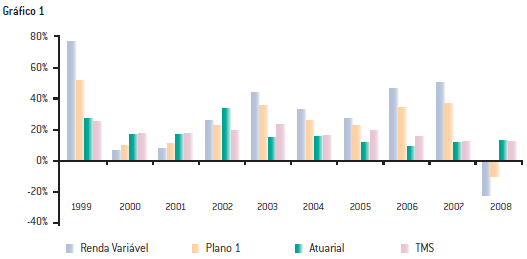

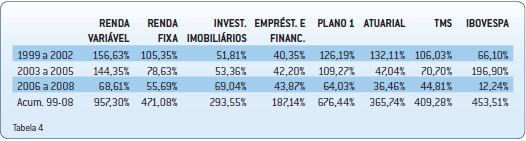

A tabela 2 e o respectivo gráfico apresentam a rentabilidade acumulada em cada segmento nos últimos 10 anos. Desta forma, podemos ver o efeito cumulativo da nossa estratégia de alocação.

Rentabilidade acumulada

A comparação é fortemente favorável à Renda Variável. Nesses 10 anos a rentabilidade acumulada neste segmento alcançou 957,30%, superando largamente a Renda Fixa e contribuindo de forma decisiva para puxar para cima a rentabilidade média do Plano 1.

É claro que a comparação seria ainda mais favorável se a tabela parasse no ano de 2007, quando a rentabilidade acumulada alcançou 1.291,91%. Mas para que isto tivesse acontecido, teríamos que ter “vendido” toda a nossa carteira de ações naquele momento de alta. Mesmo que nós tivéssemos adivinhado o tamanho da crise que acabou se concretizando, não poderíamos ter feito mais que um pequeno movimento de realocação dos investimentos, dado o volume da nossa carteira de ações.

A tabela 2 mostra que a rentabilidade acumulada do Plano 1 nesses 10 anos alcançou 676,44%, superando, portanto, nossa meta atuarial para o mesmo período (365,74%). Essa superação de resultados é que permitiu o acúmulo de superávits e, consequentemente, possibilitou que fizéssemos uma série de mudanças no Plano sem custos para os associados e a patrocinadora. Entre estas mudanças podemos destacar:

- • Implantação da paridade de contribuições, cumprindo a Emenda Constitucional nº 20. A paridade foi implantada com redução da parcela de contribuição do Banco sem redistribuição do custo para os participantes.

- • Redução das contribuições em 40% em 2006.

- • Suspensão total das contribuições em 2007 e 2008.

- • Adoção de nova Tábua Atuarial prevendo expectativas de vida maiores, elevando o custo atuarial sem elevar as contribuições.

- • Redução da Taxa de Juros Atuarial, gerando cálculo mais conservador das reservas, prevendo rentabilidade menor dos ativos, sem elevar contribuições e reduzindo custo dos empréstimos simples e imobiliário.

- • Redução da Parcela PREVI, com consequente elevação de benefícios, inclusive os já concedidos.

- • Compensação de parcelas devidas pelo BB em relação às Reservas a Amortizar do Grupo 67.

- • Criação dos Benefícios Especiais a partir de 2007: elevação do teto de benefícios, Proporcionalidade da Parcela PREVI e Renda Certa.

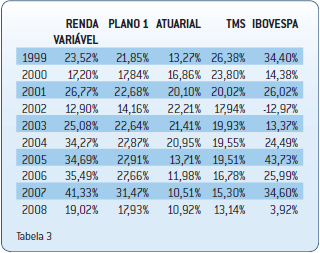

A tabela 3 utiliza um outro recurso de análise, que é a anualização da taxa de rentabilidade tomando-se como base as taxas dos três anos mais recentes. Dessa forma, o índice de 1999 reflete a média acumulada dos anos de 1997, 1998 e 1999; o índice do ano 2000 reflete a média dos anos de 1998, 1999 e 2000; e assim sucessivamente.

O que se pode deduzir da tabela 3 é que as médias de rentabilidade, em quase todos os períodos, foram superiores à atuarial, especialmente entre os anos de 2004 e 2007.

Mesmo com o péssimo desempenho de 2008, a média de rentabilidade da Renda Variável acumulada nos três últimos anos (19,02%) ainda é superior à meta atuarial no mesmo período.

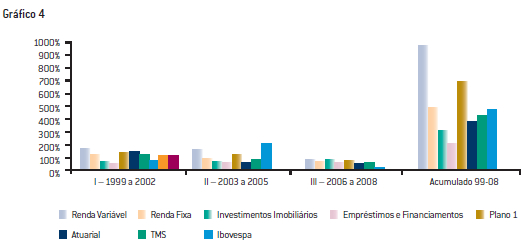

A tabela 4 mostra a rentabilidade acumulada em diferentes prazos nos últimos 10 anos:

I - de 1999 a 2002; II - de 2003 a 2005; e III - de 2006 a 2008. Fica demonstrado que a rentabilidade do Plano supera a meta atuarial nos períodos de 2003 a 2005, e de 2006 a 2008. No caso da Renda Variável, a rentabilidade é maior nos três períodos escolhidos.

Os números mostram que a rentabilidade do Plano no período de 10 anos supera a meta atuarial. Mostram também que a Renda Variável contribuiu para puxar a média para cima, mesmo com a queda verificada no ano de 2008.

Se acaso a PREVI tivesse optado por uma estratégia de investimento mais conservadora (concentrando seus investimentos em Renda Fixa), teríamos evitado algumas variações negativas, mas teríamos alcançado um desempenho menor do que o efetivamente realizado.