|

O valor do Salário-de-Participação é individual e leva em conta peculiaridades referentes a cada participante, como por exemplo o tempo de contribuição, as comissões exercidas, horas extras, enfim, o perfil de cada participante durante a carreira profissional. Dessa forma, dificilmente dois participantes terão o mesmo Salário-de-Participação.

Para calcular o Salário-de-Participação, é utilizada fórmula que considera a soma das verbas remuneratórias, que, simplificadamente, podem ser entendidas como verbas de caráter salarial. Como exemplos, há as verbas de caráter pessoal, VP, VCP; os adicionais, como os de insalubridade, de periculosidade e por trabalho noturno; os diferenciais de mercado; os adicionais de função e as horas extras.

No entanto, não são incorporadas ao cálculo as verbas indenizatórias, como reembolsos, auxílios e verbas de caráter não-salarial, como as conversões em espécie

Os valores relativos à Gratificação Semestral têm critério próprio de contribuição (vide art. 67 do Regulamento do Plano 1). Dessa forma, não são incorporados à base mensal de incidência da contribuição. O décimo terceiro salário é considerado como Salário-de-Participação isolado, referente ao mês do seu pagamento e, dessa forma, não é computado no cálculo da média que vai compor o Salário Real de Benefício.

Existem três formas de cálculo do teto do Salário-de-Participação: uma Parcela PREVI (PP), equivalente a R$ 1.596,97 (vigente a partir de 1/9/2007); ou 75% dos valores remuneratórios; ou 136% da remuneração do cargo efetivo (VP + AN). No último caso, o percentual de incidência de 136% é considerado para participantes com tempo de contribuição inferior a 30 anos. A cada ano subseqüente ao trigésimo, o teto é aumentado em 9% da remuneração.

Vale ressaltar que, em função do superávit, está sendo utilizado também um teto de contribuição de 90%, exclusivamente para apuração do Benefício Especial de Remuneração. Este é calculado com base na diferença do teto contributivo de 75% para 90%.

Todo mês, a PREVI faz os cálculos das três possibilidades e prevalece o maior resultado, desde que este não exceda a remuneração do participante. Acompanhe o passo a passo de cálculo hipotético ao final desta matéria.

O cálculo da aposentadoria

O Salário-de-Participação é um elemento definidor no cálculo do Salário Real de Benefício (SRB), que por sua vez, é um componente de peso na fórmula que calcula o valor a ser recebido em decorrência da aposentadoria. O SRB é resultado da média dos últimos 36 salários de participação, acrescido a ¼ do valor apurado, relativo às gratificações semestrais. O cálculo da aposentadoria levará em consideração, além do Salário Real de Benefício, a Parcela PREVI (PP) e o tempo de filiação. A simulação do valor do complemento de aposentadoria pode ser feita pela Internet, no site da PREVI.

Como consultar a base mensal de incidência

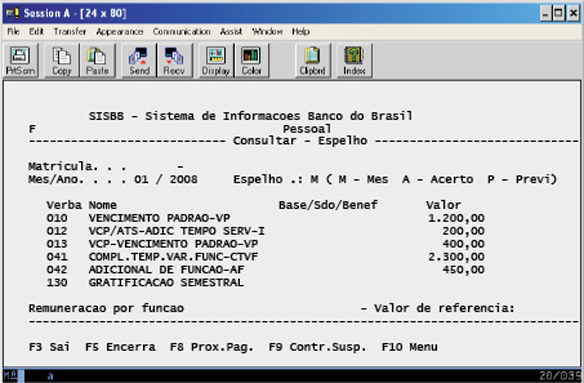

Para os participantes do Plano 1, atualmente com contribuições suspensas e cobertas pelo Fundo de Contribuições, é possível consultar a base mensal de incidência da contribuição e o valor descontado no SISBB, aplicativo Pessoal/ 31 (Dados Pessoais/ Funcionais) / 11 (Espelho)/ F9 (Contr.Susp.). A consulta não está disponível pela intranet BB ou Internet.

|