|

O que a crise financeira mundial tem a ver conosco?

Para melhor entender os desdobramentos da crise, a Revista PREVI conversou com Antonio Prado, Marcio Pochmann e Octávio de Barros, três dos mais conceituados economistas brasileiros

As incertezas da crise financeira global também estão na pauta dos participantes. Perguntas sobre o assunto chegaram à mesa da diretoria em praticamente todas as cidades onde foram realizadas apresentações dos Resultados 2007 da PREVI. Não é para menos: boa parte da rentabilidade total de 37,08% alcançada no ano passado está ancorada nos retornos de investimentos em Renda Variável – segmento mais exposto ao vaivém dos mercados financeiros mundiais.

O noticiário econômico também oscila entre matérias preocupantes ou tranqüilizadoras. A cada semana, um fato novo reacende a expectativa de um movimento de curta duração, ou coloca em pauta uma crise longeva, na principal economia do mundo. Uma situação que atinge outros mercados, centrais e periféricos.

A PREVI acompanhou o rastilho da crise até o momento. Neste trabalho, constatou-se que, mesmo em meio a muitas incertezas, um fato emerge com clareza: o mercado brasileiro reagiu bem até agora. Parte dos ativos da bolsa brasileira manteve a boa performance dos últimos 12 meses. A queda de mais de 10 mil pontos no Ibovespa – registrada comparando o último dia de 2007 com o pico da crise em 21 de janeiro deste ano – atingiu um excedente de rentabilidade que não compromete a qualidade dos papéis. Na média, de janeiro a março de 2008, o índice se manteve no nível razoável de cerca de 61 mil pontos. A PREVI acompanhou o rastilho da crise até o momento. Neste trabalho, constatou-se que, mesmo em meio a muitas incertezas, um fato emerge com clareza: o mercado brasileiro reagiu bem até agora. Parte dos ativos da bolsa brasileira manteve a boa performance dos últimos 12 meses. A queda de mais de 10 mil pontos no Ibovespa – registrada comparando o último dia de 2007 com o pico da crise em 21 de janeiro deste ano – atingiu um excedente de rentabilidade que não compromete a qualidade dos papéis. Na média, de janeiro a março de 2008, o índice se manteve no nível razoável de cerca de 61 mil pontos.

A reação do Ibovespa, que havia registrado alta de 6,5% na primeira semana de abril, parecia confirmar as expectativas de “dissipação do pânico”, registradas por especialistas, naquele período. A guinada de otimismo diante dos desdobramentos da crise resultou das medidas, anunciadas por bancos centrais de diversos países, de auxílio aos bancos que amargaram enormes perdas nos contratos do mercado imobiliário subprime (ver box).

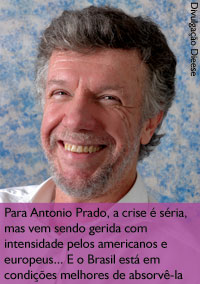

De acordo com Antonio Prado, economista responsável pelo escritório do BNDES em Brasília, professor licenciado do Departamento de Economia da PUC-SP e coordenador da Produção Técnica do Dieese nos anos 90, “a crise é bastante séria, mas vem sendo gerida com intensidade pelas autoridades norte-americanas e européias”. Prado acredita que, embora não seja imune, o Brasil “está em condições melhores de absorver uma crise como essa, sem efeitos drásticos sobre o valor dos ativos”. Sobre a performance das bolsas brasileiras, Prado lembra que “existe uma economia sólida, com crescimento importante. Há um conjunto de fatores que, diria, nunca ocorreu na economia brasileira: ter reservas tão elevadas, saldo comercial importante, inflação sob controle, dívida pública em proporção ao PIB caindo. São todos indicadores que permitem que se enfrente uma crise como esta de maneira totalmente diferente do que ocorreu em todas as anteriores”.

Marcio Pochmann, economista e presidente do Instituto Brasileiro de Pesquisa Econômica Aplicada, (Ipea), afirma que, “se o parâmetro for o passado, não há dúvida de que a economia brasileira está mais segura, por sua maior inserção internacional, com maiores e diversificadas exportações, e ampliação das reservas externas. Se os parâmetros forem as perspectivas da crise norte-americana, é difícil saber o quanto estamos protegidos”. Segundo Pochmann, grandes investidores como os fundos de pensão precisam se precaver, diversificando os investimentos. “Como a economia brasileira está num ciclo de desenvolvimento, deveriam investir mais na economia real, deixando de lado as aplicações financeiras.” É o que a PREVI faz. Antônio Prado concorda: “Em uma situação como a atual, cautela é sempre importante”. Marcio Pochmann, economista e presidente do Instituto Brasileiro de Pesquisa Econômica Aplicada, (Ipea), afirma que, “se o parâmetro for o passado, não há dúvida de que a economia brasileira está mais segura, por sua maior inserção internacional, com maiores e diversificadas exportações, e ampliação das reservas externas. Se os parâmetros forem as perspectivas da crise norte-americana, é difícil saber o quanto estamos protegidos”. Segundo Pochmann, grandes investidores como os fundos de pensão precisam se precaver, diversificando os investimentos. “Como a economia brasileira está num ciclo de desenvolvimento, deveriam investir mais na economia real, deixando de lado as aplicações financeiras.” É o que a PREVI faz. Antônio Prado concorda: “Em uma situação como a atual, cautela é sempre importante”.

Octávio de Barros, diretor de Pesquisas Macroeconômicas do Bradesco, lembra que a bolsa brasileira apresentou um dos melhores comportamentos entre os demais mercados internacionais durante a crise, apesar da forte volatilidade. Para Barros, na comparação com outros períodos de crise na história recente, os ativos brasileiros apresentaram menor vulnerabilidade. Ele destaca alguns motivos para tal desempenho: boa situação do balanço de pagamentos, elevado nível de reservas internacionais (hoje em cerca de US$ 195 bilhões), inflação estável e trajetória de queda, gradual, da relação dívida/PIB. “Talvez a maior comprovação da mudança estrutural da sensibilidade do País a crises externas tenha sido a aceleração do crescimento doméstico, no período de maior estresse nos mercados internacionais”, lembra.

Segundo Barros, o efeito para grandes investidores, como os fundos de pensão, deve ser pequeno. Primeiro porque os fundos nacionais não têm exposição a ativos de crédito norte-americano. Além disso, para ele, “ainda que a volatilidade dos mercados permaneça elevada e não se possa descartar novas quedas nos ativos brasileiros, a tendência é de arrefecimento da crise nos mercados internacionais”.

No rescaldo de um dos momentos mais aflitivos dos mercados financeiros na história recente, ficam algumas lições. Para Márcio Pochmann, parte delas diz respeito a uma necessidade global de mais fiscalização por parte dos bancos centrais, em contextos de grande liquidez internacional. A regulação do segmento de fundos de investimento e maior capacitação e credibilidade das empresas de rating também estão no âmago dos antídotos estruturais contra crises dessa abrangência. No rescaldo de um dos momentos mais aflitivos dos mercados financeiros na história recente, ficam algumas lições. Para Márcio Pochmann, parte delas diz respeito a uma necessidade global de mais fiscalização por parte dos bancos centrais, em contextos de grande liquidez internacional. A regulação do segmento de fundos de investimento e maior capacitação e credibilidade das empresas de rating também estão no âmago dos antídotos estruturais contra crises dessa abrangência.

Na visão de Octávio de Barros, a principal lição diz respeito à maior necessidade de controle dos riscos assumidos, transparência dos instrumentos financeiros e provisão adequada de capital próprio para suportar eventuais perdas. Para o economista, a crise financeira atual deverá resultar numa reforma histórica do sistema financeiro norte-americano, com implicações no médio prazo para os demais mercados do mundo.

Conforme Antonio Prado, o papel importante dos Brics (Brasil, Rússia, Índia e China) no cenário mundial valorizou commodities que o Brasil produz em abundância. É o caso do minério de ferro, aço, papel e até petróleo. Setores da economia brasileira estão num processo de crescimento e alta lucratividade por conta dos preços internacionais. Prado acredita que, por estarem posicionados em ações desses setores, os fundos de pensão têm como preservar o patrimônio dos participantes, com bons resultados.

Em síntese, a pergunta que muitos associados fizeram à mesa nas rodadas de apresentação dos resultados de 2007 não tem uma única e cabal resposta. De fato, a complexidade dá o tom do desafio para os grandes investidores institucionais, como é o caso da PREVI. Alcança, inclusive, as economias particulares de cada um, diante da ampla grade de opções de investimentos à disposição. Mas, conforme afirmam os economistas ouvidos pela Revista PREVI, algumas lições podem ser extraídas da crise e, de fato, todas elas já são parâmetros para as políticas de investimento da PREVI. |