|

1. Plano permanece superavitário

O resultado final do exercício de 2008 foi negativo como consequência direta da crise que derrubou o valor das ações negociadas na Bolsa de São Paulo, assim como ocorreu no mundo todo.

Considerando que o Plano havia encerrado o ano de 2007 com 65,73% do seu patrimônio aplicado em ações, a forte desvalorização destes ativos afetou a rentabilidade da carteira de investimentos como um todo.

Em números finais, o resultado do exercício de 2008 foi negativo em R$ 26,626 bilhões. Deste número total, cerca de R$ 15 bilhões correspondem à rentabilidade negativa da carteira de investimentos. Cerca de R$ 5 bilhões são relativos à atualização de reservas matemáticas e fundos. E cerca de R$ 6 bilhões correspondem ao pagamento de benefícios.

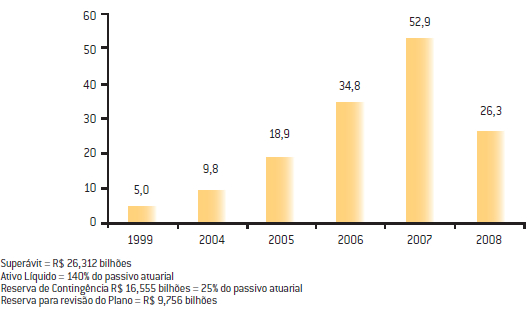

Apesar de o resultado ter sido negativo no ano, o resultado acumulado ainda é positivo. O superávit acumulado ficou em R$ 26,312 bilhões, sendo R$ 16,555 bilhões registrados em Reserva de Contingência e R$ 9,756 bilhões correspondentes à Reserva Especial para Revisão do Plano.

A conclusão é de que, apesar da perda expressiva, o índice de cobertura do Plano ainda atinge 140% do passivo atuarial, o que representa grande margem de segurança. O que ocorreu foi a queima de “gordura” acumulada, sem que isto represente ameaça ao nível de solvência do Plano. Dada a dimensão e a profundidade da crise, pode se considerar o resultado final como um teste de resistência do Plano.

Composição do Resultado – Plano 1

O valor da rubrica Contribuições é composto essencialmente pelas contribuições normais, com recursos provenientes do Fundo de Contribuições (cerca de R$ 703 milhões), e por recursos oriundos da Conta Capa/Grupo pré-1967 (cerca de R$ 1,308 bilhão).

O montante das Provisões Matemáticas é calculado com base nas premissas atuariais do Plano, que incluem reajuste de benefícios, crescimento salarial, tábuas biométricas, taxa real de juros, taxa de administração, entre outras.

Discussão sobre destinação do superávit foi suspensaConsiderando o elevado superávit apurado no fechamento do exercício de 2007, o ano de 2008 começou sob o signo de expectativas generalizadas sobre novas medidas de utilização do superávit. Dois eventos, no entanto, tiveram forte impacto sobre esse processo, levando ao adiamento e depois à suspensão das discussões.

O primeiro evento foi de natureza regulatória. A Secretaria de Previdência Complementar anunciou a intenção de apresentar uma normatização sobre a apuração e a destinação de superávits, que acabou sendo aprovada em 29 de setembro de 2008.

A segunda razão relevante foi a eclosão da crise e seu impacto sobre a situação financeira do Plano. A partir do final do primeiro semestre, foi ficando cada vez mais claro que o resultado de 2008 consumiria uma parte do superávit que deveria estar em discussão.

Por estas razões, as discussões em torno do superávit foram efetivamente suspensas. A sua retomada dependerá provavelmente de algumas condições: o esclarecimento de dúvidas já relatadas sobre dispositivos da Resolução 26; o esclarecimento sobre as consequências de ações judiciais que foram impetradas contra a Resolução; e a avaliação acerca da situação econômico-financeira do Plano e das possibilidades de dispor da Reserva Especial.

Evolução do superávit (R$ bilhões)

1.1 Pagamento dos benefícios

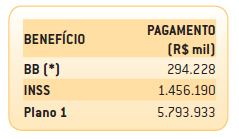

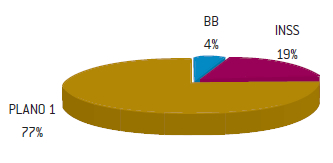

Característica importante do Plano 1 é o grande volume de benefícios pagos anualmente. Em 2008, este montante atingiu R$ 5,793 bilhões, efetivamente pagos a 84.328 aposentados e pensionistas.

Considerando que o Plano 1 está com a cobrança de contribuições suspensas, o pagamento de benefícios é suportado pelas receitas oriundas do Programa de Investimentos: recebimento de aluguéis, dividendos, juros de títulos e venda de ativos.

Plano de Benefícios

(*) Refere-se basicamente ao pagamento de pensões anteriores a 1967 e de demandas judiciais.

1.2 Rentabilidade: histórico e conjuntura

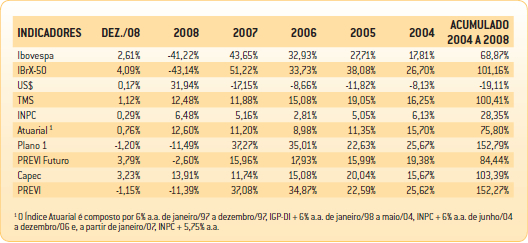

A rentabilidade do Programa de Investimentos do Plano 1 fechou o ano em -11,49%, em face da meta atuarial de 12,60%. O segmento que contribuiu para o desempenho negativo foi a Renda Variável, cuja rentabilidade foi de -24,04%. A carteira de ações do Plano 1 encerrou 2008 com R$ 66,246 bilhões, ou 57,45% do total dos investimentos.

Em exercícios anteriores, a rentabilidade do Plano 1 se destacou como a primeira entre as 10 maiores de fundos previdenciários, desempenho puxado pelas aplicações em ações. Em 2008 o cenário se inverteu, mas em termos de resultado acumulado ainda continua positivo (ver Análise do Desempenho Acumulado neste Relatório).

Comparada a indicadores que são as principais referências dos mercados – Ibovespa e IBrX-50 – a rentabilidade acumulada do Plano 1 apresenta o melhor desempenho nos últimos cinco anos.

1.3 Patrimônio

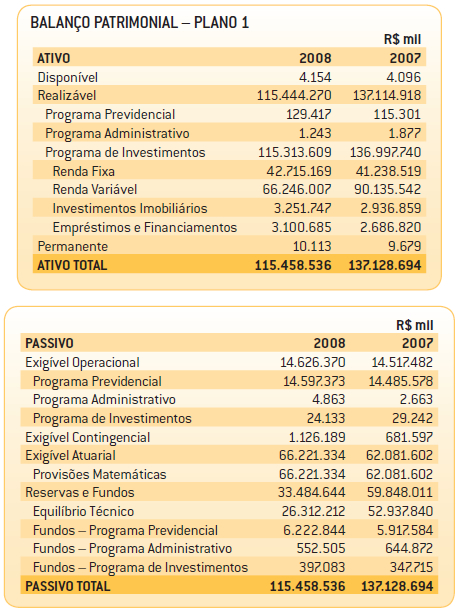

O Plano 1 fechou o ano com um Patrimônio de R$ 115,458 bilhões em face do número de 2007, que havia sido de R$ 137,128 bilhões. A redução se deve ao efeito combinado da rentabilidade negativa e ao pagamento de benefícios e outras despesas que representam saída de recursos do Plano.

A distribuição dos Ativos ainda apresenta uma concentração no segmento de Renda Variável que, mesmo com os efeitos da crise, representa 57,45% do total. Em 2007 os ativos de Renda Variável representavam 65,73% do total.

Em função dos normativos, a PREVI deveria enquadrar seus investimentos ao limite de 50% em Renda Variável até 2012. Nova decisão do Conselho Monetário Nacional, no entanto, estendeu esse prazo para 2014.

No Passivo, a variação mais relevante ocorreu nas Reservas Matemáticas que, em função da atualização atuarial anual, passaram de R$ 62,081 bilhões para R$ 66,221 bilhões.

2. Segmentos

2.1 Renda VariávelOs ativos de Renda Variável representam 57,45% dos investimentos do Plano 1. A rentabilidade do segmento foi de -24,04%, contra 50,94% obtidos em 2007. Mesmo assim, o desempenho ainda foi melhor que o do IBrX-50, uma das principais referências do mercado de capitais, que fechou 2008 com índice acumulado de -43,14%.

O mercado de ações teve dois momentos totalmente distintos no ano. O primeiro semestre foi marcado por um clima de otimismo e alta. No dia 20 de maio o Índice Bovespa bateu a casa dos 73.516 pontos, representando um ganho sobre o fechamento de 2007. A partir daí iniciou-se um processo de queda contínua, com um pequeno período de estabilidade em torno dos 50.000 pontos entre agosto e setembro, para logo em seguida o índice despencar até seu nível mais baixo, aos 29.435 pontos, em 27 de outubro.

A reação a este cenário foi muito difícil. Diante do primeiro movimento de queda, a maior parte das análises indicava um retorno rápido ao processo de alta. Quando a tendência de queda se afirmou, o ritmo foi tão abrupto e o volume de negócios caiu tanto que qualquer operação, de venda ou de compra, era de alto risco. Considerando o tamanho da carteira do Plano 1, a reação foi a quase completa suspensão das operações de venda programadas para o ano.

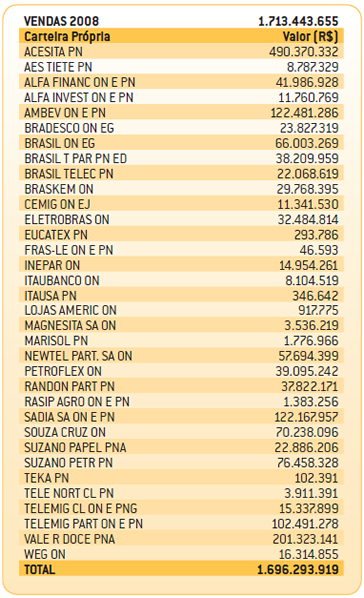

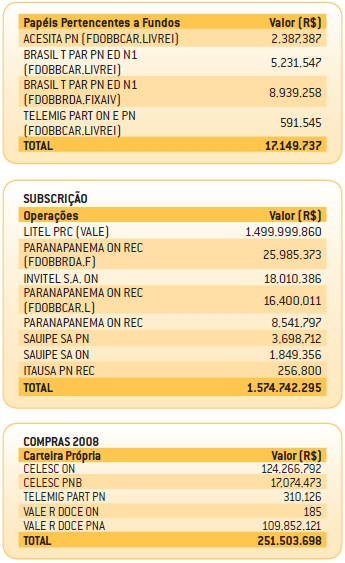

A venda de ações, que estava orçada em R$ 5,7 bilhões, acabou ficando em R$ 1,7 bilhão. Tendo em vista que no mesmo exercício a PREVI participou da operação de aumento de capital na Vale (com o objetivo de não ser diluída no bloco de controle) e recebeu ações da Celesc como parte da garantia de investimentos em debêntures da Invesc, entre outros pequenos eventos, a aquisição de ações fechou o ano em R$ 1,826 bilhão. Vale ressaltar que os recursos obtidos com a venda das participações na BrT só serão contabilizados em 2009.

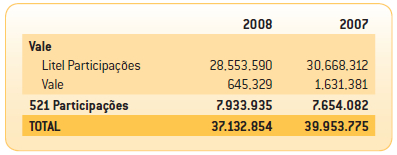

O resultado final de -24,04%, melhor que o desempenho médio do setor, deveu-se ao elevado percentual da nossa carteira alocada em ativos avaliados pelo critério de “valor econômico”. Conforme temos anunciado nos últimos anos, as participações detidas na Litel/Valepar/Vale e na 521/Neoenergia e CPFL são contabilizadas pelo valor econômico. Como temos adotado critérios conservadores nessas avaliações, não houve uma variação significativa no cenário atual.

Avaliações (R$ mil)

O bom desempenho das empresas em 2008 refletiu-se no pagamento de dividendos e juros sobre o capital próprio (JCP) no valor de R$ 3,092 bilhões em 2008, que contribuíram para o pagamento de benefícios. Mais precisamente, equivaleram a 53% dos benefícios pagos.

Grandes operaçõesMesmo considerando o cenário de incertezas e crise, foram realizadas algumas operações importantes em 2008, valorizando ativos relevantes.

A mais destacada foi a operação envolvendo a Oi e a Brasil Telecom. A parcela da PREVI na Brasil Telecom foi vendida por R$ 1,630 bilhão (embora negociada e aprovada em 2008, esta venda só foi liquidada em janeiro de 2009).

Outra operação relevante foi a venda da participação no Metrô-RJ e sua incorporação na Invepar, dando início à expansão da empresa para o setor de concessões.

2.1.1 CarteirasO segmento de Renda Variável da PREVI divide-se em cinco carteiras: Participações, Reestruturações, Mercado, Gestão Especial e Carteira Terceirizada. O objetivo é obter maior qualidade na gestão dos ativos, e acompanhar sistematicamente indicadores de liquidez e de governança, por exemplo.

2.1.1.1 ParticipaçõesOs ativos nos quais a PREVI tem participação no bloco de controle representam 60,68% da carteira. A rentabilidade dessas ações, em 2008, foi de -6,76%. Desde 2006, em atendimento à determinação da Comissão de Valores Mobiliários, CVM, expressa no ofício CVM/GMA-3/nr 0072, de 25/04/2006, a PREVI adota periodicidade anual para reavaliação, a valor econômico, de ativos sem liquidez, detidos via fundos. As ações sem liquidez da carteira própria também passaram a ser reavaliadas a valor econômico, de forma a ser obtida equanimidade de valor dos mesmos ativos, estejam eles alocados em Carteira Própria ou em fundos de investimentos.

2.1.1.2 ReestruturaçãoExemplo importante das participações que estavam nesta carteira em 2008 era o da holding Paranapanema. Com a venda de ativos e liquidação de debêntures, o processo de reestruturação financeira foi concluído em novembro. Trata-se de dívida que, em meados do ano, girava em torno de R$ 1,35 bilhão. Na pior fase, o endividamento da Paranapanema era superior ao valor econômico da empresa. A holding tem agora situação adequada de caixa e começa 2009 sem dívidas. A participação da PREVI, que chegou a 49%, foi agora diluída para cerca de 24% do capital total da empresa.

A rentabilidade da carteira foi de -22,39%. Os ativos correspondem a 6,29% do total do segmento Renda Variável.

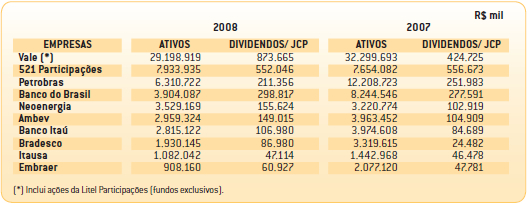

2.1.1.3 MercadoA carteira tem R$ 21,914 bilhões em ativos, ou 31,6% do total de investimentos do segmento. Nela, estão os papéis de empresas mais negociadas na Bovespa, em termos de número de negócios e volume financeiro, com boa perspectiva de retorno, a exemplo de Banco do Brasil, Petrobras, Ambev e Embraer, que compõem o índice IBrX-50. A rentabilidade sofreu bastante os impactos da crise econômica sobre os preços das ações, e foi de -43,35%, levemente pior que o desempenho do IBrX-50, de -43,14%.

2.1.1.4 Gestão EspecialPapéis de empresas que não se enquadram nas demais carteiras, com recursos da ordem de R$ 192,353 milhões, equivalentes a 0,28% dos investimentos em Renda Variável. A rentabilidade em 2008 foi de -38,26%, ou seja, desempenho melhor que o do IB r-X 50, de -43,14%.

2.1.1.5 Carteira TerceirizadaCompõe-se de papéis para operações de curto prazo e papéis de gestão via fundos de investimentos (BB Ações Price, FIEE, Fundo Infra Brasil, entre outros). A rentabilidade foi de -46,86%. Os recursos da carteira são da ordem de R$ 56,597 milhões, correspondentes a 0,08% do total do segmento Renda Variável.

Destacam-se os investimentos em fundos private equity e venture capital, como alternativas de buscar melhores retornos no longo prazo e maior diversificação da carteira. Os investimentos ocorrem especialmente por meio de participações em Fundos de Investimento em Participações (FIP) e Fundos de Investimentos em Empresas Emergentes (FMIEE). Ao final de 2008, a PREVI investia em 13 fundos, em um total de R$ 750 milhões integralizados. A PREVI participa dos comitês de investimento dos fundos, e os aportes privilegiam empresas das áreas de logística, infraestrutura e projetos de sustentabilidade.

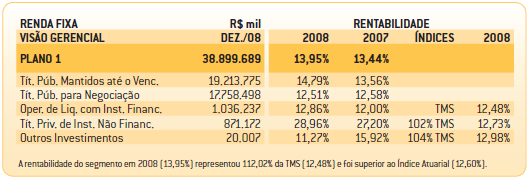

2.2 Renda Fixa

A rentabilidade da carteira de Renda Fixa do Plano 1 foi de 13,95%. Como alguns fundos de Renda Fixa têm ativos também de Renda Variável em seu portfólio, para efeitos de análise, estes ativos de Renda Variável foram deduzidos. O valor total da carteira ficou em R$ 38,899 bilhões, em face de um valor de R$ 36,849 bilhões em 2007. É importante observar que estes valores diferem daqueles apresentados nas Demonstrações Contábeis, que são respectivamente de R$ 42,715 bilhões e R$ 41,238 bilhões. Sem a dedução dos ativos de Renda Variável, a carteira de Renda Fixa do Plano 1 teve uma rentabilidade de 12,23%, ligeiramente inferior à Taxa Média Selic no ano, que foi de 12,48%.

O mercado de Renda Fixa também viveu dois momentos diferentes ao longo do ano.

O primeiro momento foi marcado pela preocupação (no Brasil e no mundo) com o início de um surto inflacionário, forçado pela demanda crescente, sobretudo de commodities. Em função desta preocupação, o Copom (Comitê de Política Monetária do Banco Central) iniciou um processo de alta da Taxa Selic. A alta de juros no curto prazo influenciou negativamente o valor de títulos prefixados de longo prazo, cuja taxa de juros contratada passou a ser vista como pouco atraente diante dos juros de curto prazo.

Com a eclosão da crise, a preocupação com a inflação ficou de lado e passou a prevalecer o medo de recessão, com a valorização daqueles títulos prefixados em face da perspectiva da queda dos juros.

A PREVI adota dois critérios contábeis permitidos pela legislação para o registro dos títulos de Renda Fixa. Uma parte da carteira, composta por títulos disponíveis para negociação, recebe a chamada “marcação a mercado”, ou seja, reflete o valor pelo qual estes títulos estão sendo negociados no presente. Outra parte da carteira, composta por títulos de vencimento mais longo, recebe a chamada “marcação para títulos mantidos até o vencimento”, ou seja, cada título é registrado pelo seu valor de aquisição mais os juros previstos a cada período.

A estratégia da PREVI de adquirir títulos prefixados com vencimento mais longo parte de uma visão de proteger compromissos futuros, aproveitando as taxas de juros praticadas atualmente, que superam a taxa de juros atuarial de 5,75% ao ano.

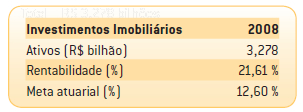

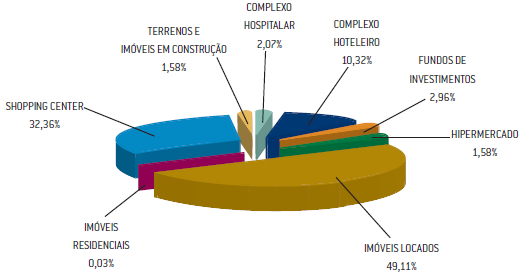

2.3 ImóveisA rentabilidade do segmento – formado por participações em shopping centers, edifícios comerciais, hotéis e outras unidades – foi de 21,61% em 2008. O valor total da carteira alcançou R$ 3,278 bilhões.

Além da valorização dos imóveis, que acontece quando as unidades são reavaliadas, a carteira resulta do recebimento de aluguéis e rendas, que em 2008 somaram R$ 243 milhões.

Investimentos – Imóveis

Investimentos Imobiliários

O Plano 1 tem participação em 14 shopping centers, cujo valor chega a R$ 1 bilhão. Estes empreendimentos foram beneficiados pelo aumento do poder de compra das famílias, e alcançaram uma rentabilidade de 38%, destacando-se no segmento imobiliário.

Para acompanhar o desempenho dos shoppings, a PREVI se faz presente em todas as assembleias de proprietários/condôminos, buscando a adoção de boas práticas de gestão, transparência e valorização dos empreendimentos. Além disso, a PREVI também tem participado de investimentos de renovação e expansão, como nos casos do Morumbi Shopping (SP), Barrashopping (RJ) e Parkshopping (DF).

O segmento hoteleiro

Demos sequência ao processo de reestruturação e venda do Complexo Sauípe e continuamos sem solução para o prédio que abrigava o hotel Meridien, no Rio de Janeiro. A expectativa é de que em ambos os casos haja uma solução em 2009.

Umberto Primo

Em 2008 ocorreram entendimentos diretos entre a PREVI e o Ministério Público de São Paulo, que responde pela curadoria das fundações (no caso, a Fundação Umberto Primo, antiga proprietária do imóvel). Tais entendimentos abrem caminho para a solução de diversas pendências judiciais e a possibilidade de dar destinação rentável ao empreendimento.

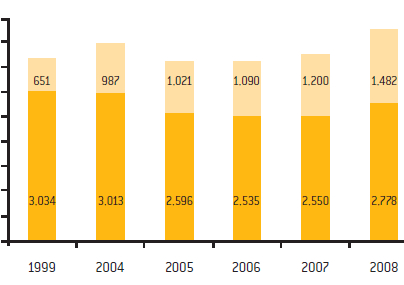

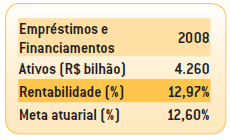

2.4 Empréstimos e Financiamentos 2.4.1 Empréstimos SimplesO volume de recursos alocados em empréstimos aos participantes foi de R$ 1,482 bilhão ao final do exercício de 2008, equivalentes a 60.754 contratos. O valor médio dos contratos era de R$ 24 mil, e a rentabilidade da carteira é de 14,07%, acima da meta atuarial de 12,60%. O mínimo exigido por lei é INPC + 5,75%. A diferença entre a rentabilidade e a meta atuarial ocorre porque a PREVI atualiza os saldos devedores com base no INPC de dois meses anteriores.

No Plano 1, o ano foi marcado pelo aumento do teto de concessão de R$ 35 mil para R$ 50 mil, com carência de 12 prestações pagas para renovação, nas modalidades ES Séries 10, 12 e ES Finimob. Até o final do exercício foram realizadas 9.979 operações pelo novo teto, com volume financeiro líquido de R$ 168 milhões.

2.4.2 Financiamento ImobiliárioA nova Carteira de Financiamentos Imobiliários (pós-2007) encerrou o ano com 2.518 contratos no valor total de R$ 314 milhões. Este número está contido no total da carteira, que equivale a R$ 2,778 bilhões referentes a 29.601 contratos. A rentabilidade foi de 12,05%.

Foram convocados todos os 7.967 participantes do Plano 1 que manifestaram interesse no financiamento pelo Autoatendimento do site ou pela Central 0800-729-0505. Já são 2.518 financiamentos concedidos desde a reabertura da carteira, em dezembro de 2006, com valores equivalentes a mais de 10% do volume total da carteira.

Desse total, 1.895 contratos foram assinados em 2008 e movimentaram cerca de R$ 230 milhões. Todos os que manifestaram interesse no financiamento receberam carta de convocação.

A rentabilidade foi de 12,05% e é diferente da do Empréstimo Simples, em função de 28,18% dos financiamentos imobiliários, concedidos antes de 1995, serem indexados à TR.

2.4.4 Substituição de garantiasFoi concluída a reestruturação do processo de substituição de garantia dos financiamentos imobiliários, com a contratação de empresas especializadas na condução dessas operações. A mudança trouxe benefícios para os mutuários, com o aperfeiçoamento do atendimento e da segurança dos processos.

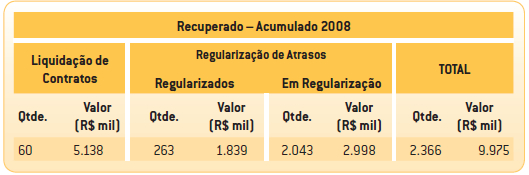

2.4.5 Redução de inadimplência e recuperação de créditosA PREVI estruturou processo para cobrança e negociação da inadimplência e atrasos nos contratos de Financiamento Imobiliário que, em 2008, resultou na recuperação imediata de aproximadamente R$ 10 milhões.

Sessenta contratos foram quitados e outros 263 tiveram situação regularizada, com a volta do pagamento das prestações mensais.

2.4.6 Redução de inadimplência e recuperação de créditosA PREVI estruturou processo para cobrança e negociação da inadimplência e atrasos nos contratos de Financiamento Imobiliário que, em 2008, resultou na recuperação imediata de aproximadamente R$ 10 milhões.

Sessenta contratos foram quitados e outros 263 tiveram situação regularizada, com a volta do pagamento das prestações mensais.