|

2. Plano de Benefícios 1 2.1 Base de dados

2.1.1 A PREVI dispõe de cadastro próprio de participantes do Plano de Benefícios 1 integrado aos demais sistemas de informações da Entidade. Para formação desse cadastro recebemos informações financeiras e não-financeiras (dados pessoais e funcionais) do Banco do Brasil e da base de dados disponível. Os dados são criteriosamente tratados, submetidos a filtros de consistência e confiabilidade.

2.1.2 A base de dados do cadastro utilizada para a avaliação atuarial do Plano de Benefícios 1 é de dezembro de 2008. A síntese do cadastro apresenta os seguintes números para os participantes ativos, assistidos e pensionistas:

2.2.1 Em consequência da Resolução CGPC nº 16, de 22/11/2005 e da Instrução Normativa SPC nº 9, de 17/01/2006, o Plano de Benefícios 1 está estabelecido como de benefício definido. É composto de uma parte geral, destinada a todos os participantes, delineada na modalidade benefício definido, e de uma parte opcional, de caráter facultativo e adicional à parte geral, delineada na modalidade contribuição variável, com contribuição exclusiva do participante.

2.2.2 Existem ainda os benefícios especiais, pagos enquanto os recursos nos fundos constituídos para cobertura dos respectivos benefícios forem suficientes para suportá-los, conforme definido no Capítulo XV do Regulamento.

2.2.3 A Tabela C apresenta os tipos de benefício do Plano de Benefícios 1:

2.3.1 O Plano de Benefícios 1 é avaliado de acordo com o regime de capitalização para todos os benefícios regulamentares. O regime financeiro é de capitalização e o método atuarial empregado é o agregado, conforme disposto no item 5.1 do Anexo da Resolução CGPC nº 18, de 28/03/2006.

2.3.2 As premissas utilizadas na reavaliação atuarial de dezembro de 2008 para o exercício de 2009 foram aprovadas pela Diretoria Executiva e pelo Conselho Deliberativo. As premissas aprovadas foram as seguintes:

2.3.3 Ao compararmos as premissas atuais com as do ano anterior, verificamos que houve alteração naquelas relativas à capacidade salarial e à taxa de crescimento salarial. O fator de capacidade foi reduzido de 98,053% para 97,972% em decorrência da mudança de cenário para a taxa de inflação de longo prazo.

2.3.4 A taxa de crescimento salarial, que reflete a projeção dos salários dos participantes em atividade quando da entrada em benefício, foi alterada de 0,8394% para 0,5881%, conforme parecer elaborado pela patrocinadora.

2.4 Reserva a amortizar2.4.1 O Plano de Benefícios 1 possui Reserva a Amortizar decorrente da cobertura do fluxo de caixa financeiro relativo aos participantes admitidos no Banco do Brasil até 14/04/1967, inclusive, denominado Grupo- 67, abrangida pelo Contrato firmado entre o Banco do Brasil e a PREVI em 24/12/1997. Em 31/12/2008, o valor da Reserva a Amortizar era de R$ 12.095.121.253,67.

2.4.2 O Plano de Custeio para o financiamento da Reserva a Amortizar foi determinado pelo citado Contrato, cabendo à PREVI a mensuração do compromisso previdencial, que é expresso no Balanço Contábil e Atuarial como 53,6883529% do total do encargo de aposentadoria relativo ao Grupo-67.

2.4.3 A Cláusula Décima do Acordo estabelece que a duração do Contrato tem prazo vinculado à quitação do último compromisso referente ao complemento de aposentadoria dos participantes do Grupo-67.

2.5 Situação financeiro-atuarial

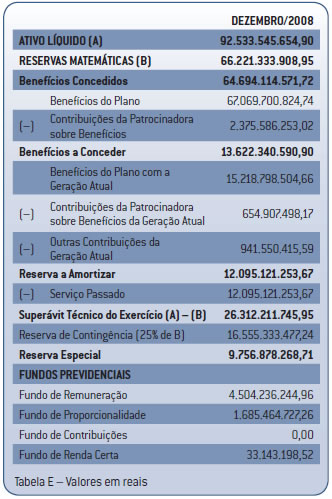

2.5.1 A Tabela E mostra os resultados da avaliação atuarial relativos aos compromissos assumidos pelo plano e o seu Ativo Líquido em 31/12/2008:

2.5.2 Os Fundos Previdenciais relacionados abaixo foram criados em dezembro de 2007 para pagamento dos benefícios especiais, e as regras de reversão dos fundos estão dispostas no Capítulo XV do Regulamento do plano. São eles:

- • Fundo de Remuneração: constituído com recursos oriundos da Reserva Especial, apurado atuarialmente para pagamento do Benefício Especial de Remuneração.

- • Fundo de Proporcionalidade: constituído com recursos oriundos da Reserva Especial, apurado atuarialmente para pagamento do Benefício Especial de Proporcionalidade.

- • Fundo de Renda Certa: constituído com recursos oriundos da Reserva Especial, com base em cálculo financeiro, para pagamento do Benefício Especial de Renda Certa.

2.5.3 Existe ainda o Fundo de Contribuições, criado em julho de 2007, constituído com recursos oriundos da Reserva Especial, de natureza contábil, formado em decorrência de previsão orçamentária, criado para pagamento das contribuições pessoais e patronais ao longo do exercício.

2.5.4 Em decorrência do desempenho dos ativos de investimentos e a normal evolução do passivo previdencial, verificou-se um superávit técnico acumulado de R$ 26.312.211.745,95, constituindo Reserva de Contingência equivalente a R$ 16.555.333.477,24 e Reserva Especial para Revisão do Plano no valor de R$ 9.756.878.268,71.

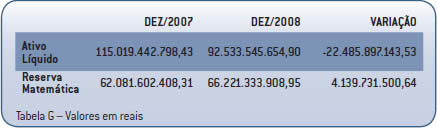

2.5.5 Ilustramos a seguir a evolução das Reservas Matemáticas e do Ativo Líquido do Plano de Benefícios 1 nos últimos três exercícios (valores em R$ milhões):

2.6.1 O Plano de Custeio determina o nível de contribuições necessárias ao financiamento dos benefícios do plano de acordo com o regime financeiro e o método de financiamento, de tal forma que seja mantido o equilíbrio e a solvência do plano.

2.6.2 O Plano de Benefícios 1 é custeado pelas contribuições mensais e anuais dos participantes ativos, aposentados e da patrocinadora. As contribuições dos participantes ativos são apuradas em função do seu salário-de-participação, conforme Tabela F:

2.6.3 O percentual médio de contribuição dos participantes ativos é 6,66% do

salário-de-participação. No caso dos participantes que se aposentaram, o percentual de contribuição equivale a 4,8% sobre o complemento de aposentadoria. As contribuições normais da patrocinadora correspondem ao valor das contribuições dos participantes em atividade ou em gozo de benefício previsto no Regulamento.

2.6.4 O Regulamento vigente, aprovado pela Secretaria de Previdência Complementar em 19/12/2007, estabeleceu a suspensão temporária de contribuições pessoais e patronais para a Parte Geral do Plano de Benefícios 1. A suspensão é renovada anualmente, verificada a existência da Reserva Especial apurada no exercício anterior.

2.6.5 Em cumprimento ao disposto no Regulamento, em 2007 foi constituído o Fundo de Contribuições com importância equivalente às contribuições do exercício de 2007 – R$ 675.000 mil – tomando por base o valor orçado para o exercício.

2.6.6 Para o ano de 2008, o Fundo de Contribuições teve aporte de R$ 702.307 mil para fazer frente às contribuições dos participantes e dos patrocinadores no período.

2.6.7 O valor orçado para o exercício de 2009, relativo às contribuições pessoais e patronais do Plano de Benefícios 1, é de R$ 752.633.686,00. Conforme observado nos itens 2.5.3 e 2.6.4, existe saldo suficiente na Reserva Especial apurada em 31/12/2008 para que seja mantida a suspensão da cobrança das contribuições normais dos participantes e dos patrocinadores.

2.7 Ganhos e perdas atuariais2.7.1 Compreendem as diferenças entre as premissas atuariais projetadas para o exercício e a experiência efetiva no período. Com base no comparativo entre os valores realizados e esperados para o Plano de Benefícios 1, observamos que os seguintes fatores tiveram maior variação:

- • Alteração das Premissas Atuariais: conforme mencionado, nos itens 2.3.3 e 2.3.4, as premissas relativas à taxa de crescimento salarial e ao fator de capacidade foram alteradas de 2007 para 2008. A diferença entre as premissas gerou redução da Reserva Matemática no valor de R$ 254.884.318,32.

- • Participantes em Riscos Iminentes: existem cerca de 9.800 participantes que, mesmo após o cumprimento das exigibilidades para aquisição do benefício programado (particularmente o benefício sob a forma antecipada), permanecem no Plano na situação de participantes ativos. Este fato gerou um ganho atuarial no plano de R$ 303.867.878,14.

- • Rentabilidade Verificada x Meta Atuarial: a meta atuarial de 2008, equivalente à conjugação de INPC de janeiro a dezembro e taxa de juros de 5,75%, correspondeu a 12,60%, porém, o desempenho dos ativos de investimentos do plano foi de

-11,49%. A Tabela G apresenta a variação do Ativo Líquido contemplando a rentabilidade negativa do Plano1 (R$ 15,7 bilhões) e o desembolso para pagamento dos benefícios (R$ 6,2 bilhões), além da Reserva Matemática no decorrer de 2008:

1 Valor apurado sobre o Ativo Bruto

em 31/12/2007 (R$ 137,1 bilhões).

2.8.1 Resolução CGPC nº 26

2.8.1.1 Em 29/09/2008 foi aprovada pelo Conselho de Gestão da Previdência Complementar a Resolução CGPC nº 26, que dispõe sobre as condições e os procedimentos a serem observados pelas entidades na apuração do resultado, na destinação e na utilização do superávit. As hipóteses que deveriam ser consideradas no cálculo da avaliação no caso de revisão do Plano de Benefícios são as seguintes:

- • Adoção de Tábua de Mortalidade de Válidos AT-2000;

- • Adoção da Taxa Real de Juros de 5% ao ano.

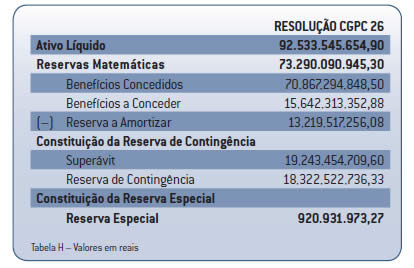

2.8.1.2 Diante das hipóteses acima mencionadas, a título de ilustração, apresentamos os valores da apuração do resultado na Tabela H:

2.8.1.3 A resolução dispõe ainda que, para os planos de benefícios que estejam executando plano de enquadramento das aplicações de seus recursos garantidores, a destinação da reserva especial, para fins de cálculo, somente poderá ocorrer mediante a dedução do resultado superavitário acumulado, do montante financeiro equivalente ao desenquadramento, correspondente em dezembro de 2008 a R$ 12.473.229.007,69.

2.9 Conclusão2.9.1 Os valores apurados para as Provisões Matemáticas e os Fundos Previdenciais e a evolução esperada para os compromissos assumidos pelo Plano para com seus participantes demonstraram que as premissas atuariais foram definidas de forma adequada no período sob análise, portanto, recomendamos que seja mantido o Plano de Custeio vigente para o Plano de Benefícios 1.

2.9.2 Considerando o que foi apresentado no item 2.6.7, entendemos que deve ser mantida a suspensão da cobrança de contribuições pessoais e patronais para o exercício de 2009, reconstituindo o Fundo de Contribuições com base no orçamento anual relativo às contribuições dos participantes e patrocinadores, sem repercussão no Plano de Custeio.

2.9.3 Em face do exposto, concluímos que os resultados apresentados pelo Plano quando do encerramento do exercício de 2008 indicam o reconhecimento do seu estado de equilíbrio atuarial.