|

Em Belo Horizonte (MG), diversos participantes puderam dirimir dúvidas

sobre o resultado e outros pontos de interesse |

|

Em Curitiba, Erik Persson, diretor de Seguridade,

e o conselheiro deliberativo, José Ricardo Sasseron, além de outros dirigentes, debateram o superávit de 2004 e outros temas

de interesse dos associados |

|

O participante pode confiar nos números apresentados pela PREVI?

O que garante que esses resultados sejam verdadeiros, ou seja, que reflitam com segurança a situação econômico-financeira da PREVI?

Toda contabilidade segue normas justamente para refletir da melhor maneira possível a situação patrimonial da Entidade, ou seja, o valor dos seus ativos e passivos. A contabilidade da PREVI é auditada por Auditores Independentes e está à disposição da Audit do BB. As contas também são fiscalizadas pelo Conselho Fiscal e aprovadas pelo Conselho Deliberativo, órgãos formados por representantes do Banco do Brasil e dos participantes. A Superintendência Nacional de Previdência Complementar (Previc), órgão que fiscaliza os fundos de pensão, tem livre acesso a todos os documentos da PREVI. Além disso, todo o Balanço é divulgado para os participantes, que podem solicitar qualquer informação adicional e, se for o caso, esclarecer suas dúvidas com a PREVI ou com a própria Previc.

As avaliações de empresas não estão infladas?

Existem regras para definir o valor contábil de todos os ativos da PREVI. No caso das empresas, existem aquelas que têm cotação das ações em Bolsa, e é este valor (de mercado) que vai para a contabilidade. Existem outras empresas nas quais a PREVI tem participação, mas cujas ações não são negociadas com freqüência na Bolsa, e nestes casos, podemos adotar o valor de aquisição ou o valor patrimonial registrado no Balanço da Empresa (dos dois, temos que adotar o menor valor) ou então contratar uma avaliação profissional para apurar o valor econômico da nossa participação.

|

Participantes de Brasília (DF) no Teatro dos Bancários |

|

Quer dizer então que todo associado pode estar seguro a respeito da situação econômico-financeira da PREVI?

O associado pode estar seguro de que a situação está refletida da melhor maneira possível, e pode aumentar sua segurança procurando qualquer esclarecimento adicional. No entanto, todos sabem que o Balanço é um retrato de um determinado momento. Todos sabem que qualquer aplicação financeira está sujeita a determinados riscos e a oscilações de valor. A gestão procura minimizar estes riscos, mas eles estão presentes e podem provocar variações positivas e negativas no patrimônio da PREVI.

O que a gestão da PREVI procura fazer para minimizar o risco de perdas?

São inúmeras medidas, que envolvem análise da economia, dos setores em que estamos envolvidos e das empresas mais relevantes; acompanhamento diário do mercado e da gestão das empresas; negociação freqüente com demais sócios; venda de participações consideradas maduras ou de maior risco; contratação de bancos de investimento ou de consultorias especializadas em certas situações (venda, reestruturações etc.); recurso à Justiça em situações extremas e outras medidas.

No médio prazo, o objetivo é reduzir a parcela de renda variável (que são as aplicações com maior risco) na carteira de investimentos do Plano 1, o que diminui o risco geral da carteira.

O que a PREVI vai fazer com o superávit de 9,7 bilhões? Onde fica todo este dinheiro? Este dinheiro não é do participante?

Existem regras para tudo, e também para registro e utilização do superávit. O superávit fica registrado em uma conta chamada Reserva de Contingência, enquanto não ultrapassa o percentual de 25% das Reservas Matemáticas. Ou seja, ele serve para fazer frente a eventuais contingências futuras: perda de valor dos ativos, aumento não previsto dos passivos etc. O superávit funciona, portanto, como um colchão de segurança, como uma reserva realmente.

O superávit é do Plano de Benefícios, o que significa que ele está ali para garantir exigências do Plano ao qual estão vinculados os participantes e a empresa. Havendo fundamento técnico e utilização condizente com as necessidades do Plano, o superávit pode eventualmente ser utilizado.

E se a PREVI acumular superávits cada vez maiores? Este dinheiro vai sendo acumulado?

Quando o superávit, registrado em Reserva de Contingência, ultrapassa o percentual de 25% das Reservas Matemáticas, este excedente deve ser registrado em uma outra conta de superávit, chamada Reserva para Revisão de Plano. A situação indica que o Plano está gerando resultados maiores do que o necessário para custear os benefícios previstos. Caso esta situação persista por três anos, alguma medida deve ser tomada para evitar o excesso de acumulação. As medidas possíveis são a diminuição de contribuições para participantes e empresa ou a revisão de algum aspecto do Plano de Benefícios.

Como é apurada a rentabilidade dos ativos?

Temos uma gerência de Controladoria que acompanha o desempenho de cada ativo da PREVI. Com base na apuração do rendimento desses ativos, é calculada a rentabilidade média de cada um dos quatro segmentos (Renda Fixa, Renda Variável, Operações com Participantes e Imóveis).

|

Diretor de Administração, Francisco Ferreira Alexandre, em Brasília (DF), na apresentação do resultado |

|

Como saber se o desempenho da carteira de ações foi bom?

A rentabilidade das ações chegou a 32,99%, enquanto o IBX* ficou em 29,85% e o Ibovespa registrou 17,81%. Mas é bom lembrar que a rentabilidade da carteira de ações da PREVI não acompanha as flutuações do mercado. A carteira da PREVI é mais estável devido à sua composição: tanto há ações com cotação em Bolsa (61%) como existem ações de fundos de investimentos exclusivos, que não sofrem variação de mercado (39%). Esses fundos foram criados com o propósito de investir em determinadas companhias, como a Vale do Rio Doce e a CPFL, por exemplo.

* Mede o retorno de carteira hipotética com as 100 ações mais negociadas na Bovespa.

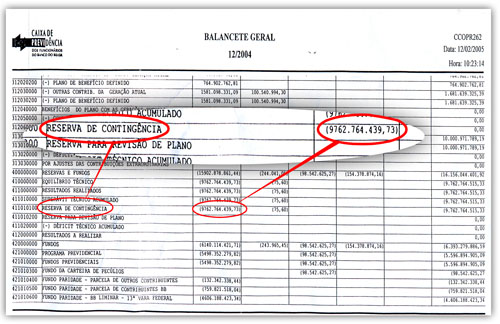

O superávit de R$ 9,76 bilhões foi destinado à formação da reserva de contingência?

Sim. O valor está apropriado em reserva de contingência, em conformidade com as normas contábeis. Essa rubrica não aparece no Balanço sintético por tratar-se de documento que segue modelo resumido definido pelo CGPC.

A PREVI realiza esse registro contábil em seus balancetes mensais. Essa rubrica está registrada no balancete analítico remetido à Previc, em 11/2/2005.

A mudança do índice de correção dos benefícios, de IGP-DI para INPC, foi o que provocou o superávit?

Não. O superávit decorre, em grande parte, do bom desempenho dos títulos de Renda Fixa e da valorização dos ativos de Renda Variável, especialmente no segundo semestre de 2004, quando o índice Bovespa atingiu 26.196 pontos.

|

O superávit está registrado na rubrica “Reserva de Contingência”, conforme estabelecido pelo então Conselho de Gestão da Previdência Complementar, na Resolução CGPC nº 5 de 30/1/2002, alterada pela Resolução nº 10 de 5/7/2002 |

Continua

»

Reavaliação da Vale