A Carim — Carteira de Financiamentos Imobiliários da Previ

Em operação desde 1936 (fechada em 1995, reaberta em 2007), a Carim já beneficiou milhares de participantes. São financiados imóveis residenciais — novos ou usados — de alvenaria, em boas condições, localizados em área urbana, com obras concluídas, averbados no Registro de Imóveis, sem gravames ou pendências documentais.

Regulamento da Carteira Imobiliária (vigente a partir de 27/02/23).

Participantes e assistidos com pelo menos 10 anos completos de filiação à Previ.

Ao Participante

Não é possível contratar se você estiver em uma destas situações: dívida com a Previ; pensão ou aposentadoria suspensa ou provisória; incapacidade civil; pendências administrativa ou judicial que comprometam sua capacidade de pagamento; respondendo a inquérito administrativo ou judicial trabalhista; em aviso prévio; com contrato de trabalho suspenso; com financiamento ativo na Previ; beneficiado de desconto negocial ou que usou o Fundo de Liquidez em ES ou FI; em litígio com a Previ ou beneficiado por decisão judicial sobre ES ou FI; recusado pela seguradora para contratar o Seguro MIP e DFI.

Ao Imóvel

O imóvel não pode: estar em área rural (sujeito ao ITR); ter sido construído em terreno de posse; ser de madeira ou misto (alvenaria e madeira); ter alterações/obras sem registro de imóveis; ser tombado pelo poder público; ter gravames (hipoteca, alienação fiduciária, usufruto, inalienabilidade); estar em processo de inventário sem formal de partilha registrado; ter pertencido ao participante, cônjuge ou companheiro nos últimos 3 anos; ser imóvel misto (residencial e comercial); ter divergência entre a Prefeitura e o Cartório de Registro de Imóveis.

Observação:

Poderão ser utilizados recursos do FGTS em complemento ao valor do financiamento, respeitadas as regras estabelecidas pelo SFH.

Importante:

Conforme o período em que foi feita a aquisição do imóvel, os contratos estão enquadrados em modalidades diferentes. Caso já seja um mutuário da Carim, veja em que situação seu contrato está inserido.

- Prazo máximo de 360 meses.

- Prestação e saldo devedor atualizados pela TR (caderneta de poupança).

- O percentual incide sobre os valores de 30/11 e é aplicado a partir de 1/12

- Prazo de 36 a 240 meses (idade + prazo ≤ 80 anos).

- Saldo devedor atualizado mensalmente;

- Prestações recalculadas no aniversário do contrato ou em amortização extraordinária.

- Prestação limitada a 30% dos proventos brutos

- Índice: INPC atuarial, defasagem de 2 meses.

- Prazo de 36 a 240 meses (idade + prazo ≤ 80 anos).

- Saldo devedor atualizado mensalmente;

- Prestações recalculadas no aniversário do contrato ou em amortização extraordinária.

- Prestação limitada a 30% dos proventos brutos

- Índice: INPC atuarial, defasagem de 2 meses.

Trata-se de carteira formada por antigos contratos da Carteira PCE, repactuados no período de novembro de 1998 e maio de 2001, por aditivo contratual.

- Prazo máximo de 240 meses, prorrogáveis por até 120 meses (refinanciamento)

- Saldo atualizado mensalmente pelo índice atuarial, limitado ao reajuste salarial..

- Prestação ajustada pela variação atuarial, limitada à variação salarial acumulada.

- Período de apuração do índice de atualização da prestação:

> Para os mutuários aposentados e pensionistas: de janeiro a dezembro do ano anterior;

> Para os mutuários em atividade e para os ex-participantes: de setembro do ano anterior a agosto de ano vigente

O percentual incide sobre o valor existente em 31 de agosto de cada ano e é válido a partir de 1º de setembro.

Os mutuários podem utilizar o Empréstimo Simples - ES-Finimob para liquidar o financiamento imobiliário.

Trata-se de carteira formada por antigos contratos das Carteiras PCE e GTI (Adesão), repactuados nas datas-base de 31/03/2003, 31/03/2005 e 31/01/2009, por aditivo contratual.

- Liquidação antecipada calculada pelo valor presente das prestações futuras.

- Comprometimento de renda fixo pela vida do contrato.

- Prestação corrigida pelo índice atuarial, limitada ao reajuste salarial individual do ativo (ex-participantes: índice atuarial sem limitação).

- A prestação reduz se a renda bruta diminuir.Sem refinanciamento.

- Sem refinanciamento.

-Saldo devedor ajustado mensalmente pelo INPC atuarial.

- A cobrança do CET (Coeficiente de Equalização de Taxas) é condicionada à necessidade do Fundo Comum de Liquidez e Quitação por Morte (Fundo de Hedge).

Os mutuários podem utilizar o Empréstimo Simples - ES-Finimob para liquidar o financiamento imobiliário.

- Prazo máximo de 240 meses, prorrogáveis por até 120 meses, se houver saldo residual.

- O saldo devedor é atualizado mensalmente pelo indexador da caderneta de poupança (TR), exclusive juros.

- A prestação é atualizada no mês de setembro:

> Para os funcionários da ativa e ex-participantes: percentual de reajuste salarial concedido pelo Banco do Brasil;

> Para pensionistas e aposentados: percentual de reajuste dos benefícios concedidos pela PREVI.

- Período de apuração do índice de atualização da prestação:

> Para os mutuários aposentados e pensionistas: de janeiro a dezembro do ano anterior;

> Para os mutuários em atividade e para os ex-participantes: de setembro do ano anterior a agosto de ano vigente.

Os mutuários podem utilizaro Empréstimo Simples - ES-Finimob para liquidar o financiamento imobiliário.

- Prestação inicial: até 20% da renda/benefício bruto ou a margem de concessão — o que for menor.

- O valor da correção monetária é incorporado no saldo do contrato progressivamente na prestação na forma indicada a seguir: a primeira prestação incorpora 1% da correção calculada para o contrato, a segunda prestação incorpora 2% da correção calculada para o contrato e assim sucessivamente até incorporar 100% da correção calculada na centésima prestação.

- Prazo máximo de 420 meses

- Limitação: idade + prazo = 85 anos

- Atualização do saldo devedor: mensal

- Recálculo das prestações: mensal, considerando o saldo devedor e o prazo restante

- Limitação das prestações durante o financiamento: 30% dos proventos brutos/total dos benefícios

- Índice de atualização do saldo devedor: índice atuarial (INPC) com defasagem de 02 meses

- Taxa de juros: taxa equivalente aos juros atuariais do Plano de Benefícios do participante

Os mutuários podem utilizar o Empréstimo Simples - ES-Finimob na liquidação do financiamento imobiliário.

Para a contratação do financiamento, em ambos os planos devem ser observadas as condições:

1. Prestação Inicial (comprometimento de renda)

Até 25% da renda bruta / benefício bruto ou a margem concessão de financiamento imobiliário do participante – o que for menor.

A margem para contratação do financiamento imobiliário tem o valor equivalente a 35% da remuneração disponível, que corresponde à diferença entre a renda bruta e as consignações obrigatórias, subtraídas as consignações já existentes de Empréstimo Simples e de Financiamento Imobiliário.

2. Prazo do financiamento

De no mínimo 36 meses e no máximo de 360 meses. Limitação: idade do participante + prazo: não pode ultrapassar 80 anos.

3. Atualização do Saldo devedor

Mensal.

4. Recálculo das prestações

O valor das prestações será recalculado mensalmente no início de cada mês, considerando o saldo devedor e o prazo restante.

Primeiro corrige-se o saldo devedor pelo índice atuarial (INPC) defasado em 2 meses. De posse desse valor, apura-se:

- O valor da amortização – dividindo o saldo devedor (corrigido) pelo prazo restante do financiamento em meses.

- O valor dos juros – multiplicando o saldo devedor corrigido pela taxa mensal equivalente à taxa de juros atuariais definida pelo Plano de Benefícios.

- O valor do fundo de liquidez – multiplicando o saldo devedor corrigido pela taxa mensal equivalente à taxa do fundo de liquidez.

- Correção monetária: incorporação integral do INPC ao saldo devedor e redistribuição pelo prazo restante.

Somando-se os valores da amortização, juros, fundo de liquidez e correção monetária, encontramos, então, o valor da prestação.

(1) Conforme definido no artigo 14 parágrafo 2º, do Regulamento da Carim.

5. Limitação Mensal das Prestações

30% de seus proventos brutos (ativos) ou benefícios brutos (aposentados e pensionistas).

6. Garantia

Alienação fiduciária do imóvel.

7. Índice de Atualização do Saldo Devedor

INPC (índice atuarial) com defasagem de 02 meses

8. Taxa de Juros

Plano 1

- Taxa Efetiva Anual de Juros: 4,75% a.a.

- Taxa Efetiva Mensal de Juros: 0,387 a.m.

Previ Futuro

- Taxa Efetiva Anual de Juros: 4,62% a.a.

- Taxa Efetiva Mensal de Juros: 0,377 a.m.

9. Fundo de Liquidez

Taxa mensal equivalente a: Plano 1 – 0,24% a.a. Previ Futuro – 0,13% a.a.

10. Taxa de Administração

R$ 25,00 por mês – revista periodicamente

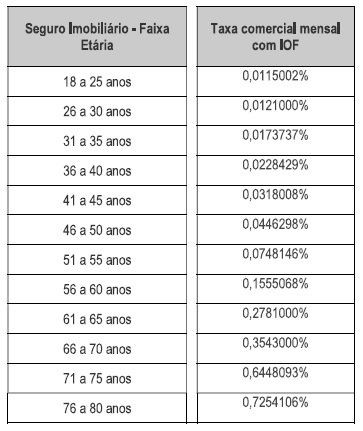

13. Seguro do Imóvel

A Previ inclui o imóvel em apólice de seguro habitacional MIP/DFI na concessão do financiamento. O prêmio é cobrado mensalmente em folha, separado da prestação.

- MIP (Morte e Invalidez Permanente): alíquota por faixa etária sobre o saldo devedor, conforme apólice.

- DFI (Danos Físicos ao Imóvel): 0,0078000% a.m. sobre o valor de avaliação do imóvel, com IOF.

Atenção: Sugerimos avaliar o impacto das prestações do financiamento imobiliário em seu orçamento, considerando que é uma operação de longo prazo.

Os participantes habilitados são convocados por ordem de data de manifestação.

Para confirmar a convocação e imprimir a Carta de Convocação, faça os seguintes passos na seção Autoatendimento de nosso site:

- Clique em "Financiamento Imobiliário";

- Em seguida, clique na caixa "Documentos e Formulários";

- E clique na caixa "Carta Convocação".

O Guia e os formulários da Carim estarão disponíveis aqui no site.

Se não efetivar a operação no prazo regulamentar, faça nova manifestação — você volta para o final da fila.

Você pode liquidar antecipadamente pelo saldo devedor na data da liquidação. Para imóveis com escritura até 1996 ou aditivos assinados entre 1998 e 2009 (PCE, GT I Adesão e GT III Nova Carim), há desconto de até 20% no saldo devedor.

A liquidação pode ser feita com recursos próprios, de terceiros (Interveniente Quitante) ou pelo ES Finimob. Agende pela Central de Atendimento 0800 729 0505 ou pelo Fale Conosco do Portal Previ, com pelo menos 5 dias úteis de antecedência.

Financiamentos contratados a partir de 02/2016

Os mutuários podem fazer amortizações extraordinárias de qualquer valor.

Financiamentos contratados entre 04/2007 e 01/2016

Os mutuários podem fazer amortizações extraordinárias, de valores não inferiores ao de uma prestação vigente.

Financiamentos anteriores a 2007

Os mutuários podem fazer amortizações extraordinárias, de valores não inferiores a 10% do saldo para a liquidação na data da amortização.

Simulações e solicitações: Central 0800 729 0505 ou Fale Conosco do Portal Previ, com pelo menos 5 dias úteis de antecedência.