EDUCAÇÃO FINANCEIRA COMEÇA NA INFÂNCIA

Preparar crianças e adolescentes para lidar com dinheiro ajuda a ter uma vida adulta mais equilibrada e a criar uma cultura de poupar para o futuro

leia o artigo completoEducação financeira é fundamental para construir uma relação saudável com o dinheiro no longo prazo. Mas o que significa uma relação saudável com o dinheiro? Significa saber planejar, equilibrar receitas e despesas, viver sem dívidas, saber poupar visando objetivos de curto, médio e longo prazo, gastar sem culpas para atender suas necessidades e também para realizar seus sonhos.

Em resumo, a educação financeira está diretamente ligada à forma como fazemos os nossos recursos renderem o suficiente para pagar as despesas e guardar uma parte para o futuro, o que permite constituir um saldo de conta suficiente para uma boa aposentadoria.

Justamente por isso, a educação financeira infantil tem ganhado cada vez mais atenção. Afinal, quanto mais cedo as crianças aprenderem a lidar com as decisões que envolvem a gestão financeira, mais bem preparadas elas estarão na vida adulta.

Mas qual seria a idade ideal para se começar?

Para Carolina Ligocki, diretora da Oficina das Finanças, a partir do momento em que a criança começa a pedir coisas para os pais, já é possível começar um trabalho de educação financeira. A especialista esclarece que, nessa fase, ainda não estamos lidando necessariamente com dinheiro, mas com questões comportamentais como saber esperar ou saber escolher. “Pode ser escolher entre um chocolate ou um sorvete, ou esperar para comer a sobremesa”, diz.

Segundo Carolina, esse aprendizado ajudará a criança a lidar melhor com as decisões financeiras mais tarde. Ela diz que o planejamento e os objetivos financeiros estão vinculados à noção de necessidades e desejos presentes e futuros. Por isso, também é importante trabalhar com crianças pequenas a compreensão da passagem do tempo. “Mostrar fotos da avó, do pai, da mãe, quando eles eram crianças e depois, jovens e adultos, fazer comparações, mostrar fotos da própria criança e sua evolução”, explica.

Em média, a partir dos seis anos, as crianças já possuem mais discernimento sobre o dinheiro. A partir daí, já é possível introduzir a mesada, ou melhor, a semanada, para facilitar a compreensão de tempo. “É uma idade em que as crianças se interessam pela organização das coisas e pode ser uma boa fase para começar uma semanada”, explica a educadora financeira Cássia D’Aquino Filocre. Mas ela ressalta: “É importante que os pais expliquem para a criança qual é o objetivo da semanada, que é aprender a gerir recursos limitados”.

Carolina Ligocki acrescenta que esse objetivo pode ser trabalhado também por meio de desafios. “Se a criança tem um tablet, você pode estabelecer um limite de horas de uso ou de tempo para a recarga da bateria. Isso obriga a criança a controlar o tempo de uso se quiser aproveitar o aparelho por mais tempo. Se usar muito durante apenas um dia, por exemplo, vai ficar o resto da semana sem poder usar. Desse modo, ela aprende a lidar com um recurso escasso, limitado neste caso, a bateria do tablet, mas que é exatamente como o dinheiro.”

Valor e maturidade

De acordo com os especialistas, se os pais optarem pela mesada/semanada, o valor deve variar de acordo com a maturidade da criança. Também é preciso entender que o dinheiro dado à criança pequena deverá ser para gastos simples adequados ao universo infantil, como comprar brinquedos, lanches e álbuns de figurinhas, entre outros, para que elas aprendam a fazer suas escolhas. Depois que estiverem maiores, compreendendo mais facilmente a relação do dinheiro para a aquisição das coisas, o foco do uso da mesada por mudar e, aí sim, servir para a aquisição de bens mais caros ou outros fins como, por exemplo, fazer um curso, juntar para fazer uma viagem.

Pais e educadores, Ricardo Fadini e Rodrigo Tomasi criaram a plataforma Graninha Kids para auxiliar pais e mães a aprenderem como educar financeiramente seus filhos e repassar essa noção de economia para o futuro de uma forma leve, descontraída, mas com objetividade. Assim, o ato de dar a mesada se torna um momento de conexão familiar, além de um aprendizado para o futuro!

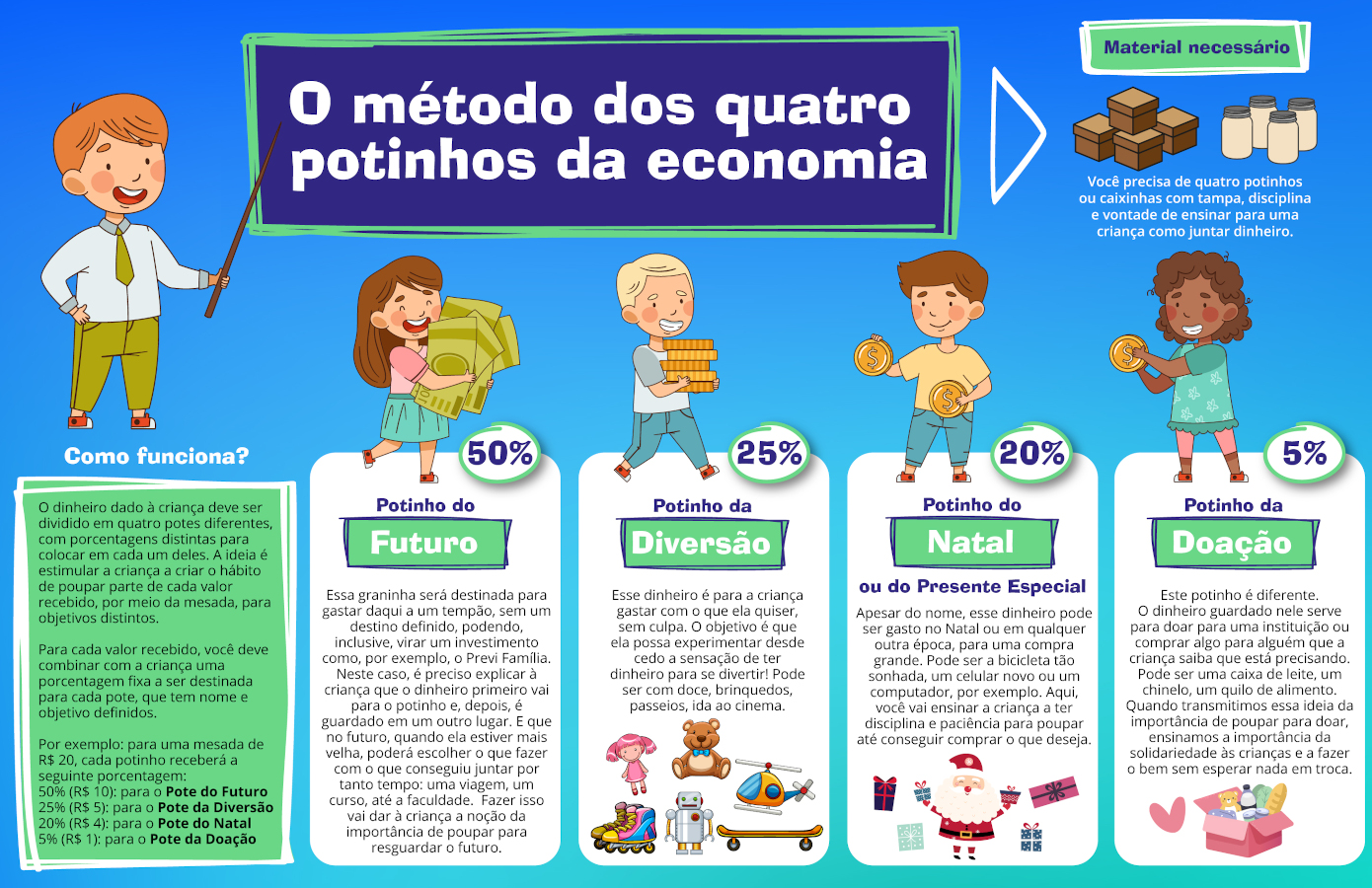

Ricardo explica que o ideal para iniciar essa educação financeira é que os pequenos recebam mesada semanalmente para criar o hábito, aprender e fixar os conceitos de economia. “Não existe valor ideal. Existe o valor que você pode dar agora. O mais importante é criar o hábito desde cedo, e isso se faz com consistência semanal. Comece com o que você pode: R$ 1, R$ 5, R$ 10 R$ 20 por semana. Coloque este valor no seu orçamento do mês para você se programar. É importante também definir um dia fixo na semana para dar o dinheiro. Você vai perceber que, já nas primeiras semanas, a criança irá te cobrar pela mesada no dia combinado”, explica. (Confira o passo a posso no infográfico abaixo)

Outra opção interessante é o cofrinho, para que ela entenda o conceito de poupar para algo maior e mais importante que deseje adquirir. Carolina sugere criar um caderno com uma “lista de desejos”, onde a criança pode escrever as coisas que deseja comprar ou fazer. “É um processo educacional, que vai fazer a criança entender melhor a necessidade de planejamento e a importância das escolhas”, diz.

Segundo os especialistas, o trabalho de educação financeira deve ser permanente. Portanto, não se pode relaxar quando as crianças chegarem à adolescência. “É uma fase de muito questionamento, em que os jovens querem ser reconhecidos como pequenos adultos”, diz Cássia. E, à medida que ganham mais liberdade, precisam se organizar mais para o dinheiro não faltar. “Se o jovem pedir aumento de mesada, negocie. Peça para ele explicar, argumentar, fazê-lo refletir sobre a real necessidade daquele dinheiro, naquele momento. Ele vai precisar saber fazer isso na vida adulta”, justifica.

A adolescência também é uma das fases mais decisivas para construir nosso futuro financeiro. Por isso, é fundamental que o jovem compreenda que os recursos financeiros estão diretamente ligados ao ato de trabalhar e estudar. “Também pode ser interessante introduzir alguns desafios, como por exemplo, descontar um ‘tributo’ no valor da mesada, porque é algo com o qual o jovem terá de lidar no futuro. Como um desconto de imposto de renda na fonte, por exemplo”, observa Carolina.

Previ Família

Mas a mesada está longe de ser a única ferramenta para ensinar crianças e jovens a lidar com dinheiro. Os associados da Previ podem contar com o Previ Família, um plano de previdência complementar que atende também aos familiares dos participantes e beneficiados do Plano 1 e do Previ Futuro.

Com o Previ Família, os jovens podem juntar recursos no longo prazo para receber o dinheiro quando forem maiores de idade. Dessa forma, poderão reforçar sua poupança previdenciária ou usar os recursos para realizar seus projetos. Assim, o plano funciona como mais uma ferramenta de educação financeira na prática e estimula a poupança e o planejamento financeiro pessoal.

Foi justamente pensando nisso que Viviane Machado Merheb inscreveu sua filha, Isabel Machado Merheb do Carmo, no plano. “Meu pai sempre fez poupança para os netos”, explica. “Quando a Isabela nasceu, eu expliquei para ele que poupança era coisa do passado e que se ele queria dar uma mesada, eu iria contratar um Previ Família para garantir um futuro mais confortável para ela.”

Hoje, Viviane e o pai dela contribuem para a previdência de Isabela, cada um pagando a metade dos aportes. “O meu objetivo não é necessariamente mirar na aposentadoria dela, mas no início da vida adulta, para cobrir possíveis gastos dessa fase: faculdade, um carro ou até mesmo um fundo para possíveis emergências”, diz Viviane. “Mas, claro, se não houver necessidade do dinheiro nessa fase da vida, ela sempre terá a opção de continuar investindo.”

Viviane também destaca a vantagem do benefício tributário para quem tem o Previ Família. “O plano ainda me permite uma dedução de até 12% da renda anual no Imposto de Renda”, diz. “Hoje, a Isabela só tem 1 ano e 7 meses, mas conforme ela for crescendo, vou explicar a importância de se criar uma cultura de poupança de longo prazo, para o futuro e para a aposentadoria.”

E essa mentalidade poupadora é justamente um dos maiores benefícios da educação financeira infantil, aponta Cássia. “Se formos acostumados desde criança à ideia de adiar e planejar gastos, a perceber o que é fonte de prazer e o que o é necessidade. Ao equilibrar esses dois polos seremos muito mais inclinados a poupar. E isso vai se refletir em nosso preparo para a aposentadoria.”

Cássia observa ainda que o ideal é que os esforços de educação financeira comecem cedo, mas é ainda mais importante que simplesmente comecem. “Claro que será mais trabalhoso, mas enquanto há vida, há esperança, e nunca é tarde para aprender. Até mesmo porque, esse processo é um aprendizado para a vida toda”, conclui.

Carolina Ligocki, da Oficina das Finanças

A educadora financeira Cássia D'Aquino Filocre

Ricardo Fadini, do Graninha Kids

Comentários